Paretova distribuce - Pareto distribution

Funkce hustoty pravděpodobnosti  Funkce hustoty pravděpodobnosti Pareto typu I pro různé s Tak jako distribuční přístupy kde je Diracova delta funkce. | |||

Funkce kumulativní distribuce  Pareto kumulativní distribuční funkce typu I pro různé s | |||

| Parametry | měřítko (nemovitý ) tvar (nemovitý) | ||

|---|---|---|---|

| Podpěra, podpora | |||

| CDF | |||

| Znamenat | |||

| Medián | |||

| Režim | |||

| Rozptyl | |||

| Šikmost | |||

| Př. špičatost | |||

| Entropie | |||

| MGF | |||

| CF | |||

| Fisher informace | Že jo: | ||

![x_ mathrm {m} sqrt [ alpha] {2}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ef1a9e02a1d60cf9cd611b13188b078509904bc7)

The Paretova distribuce, pojmenovaný po Italovi stavební inženýr, ekonom, a sociolog Vilfredo Pareto,[1] (Italština:[strAˈrEːtÓ ] NÁS: /strəˈreɪtoʊ/ pə-PAPRSEK-tak ),[2] je mocenský zákon rozdělení pravděpodobnosti který se používá v popisu sociální, kontrola kvality, vědecký, geofyzikální, pojistněmatematický a mnoho dalších typů pozorovatelných jevů. Původně použito k popisu rozdělení bohatství ve společnosti, která odpovídá trendu, že velkou část bohatství drží malá část populace.[3] The Paretův princip nebo „pravidlo 80–20“ uvádějící, že 80% výsledků je způsobeno 20% příčin, bylo pojmenováno na počest Pareta, ale koncepty jsou odlišné a pouze Paretovy distribuce s hodnotou tvaru (α) protokolu45 ≈ 1,16 to přesně odráží. Empirické pozorování ukázalo, že tato distribuce 80-20 odpovídá široké škále případů, včetně přírodních jevů[4] a lidské činnosti.[5]

Definice

Li X je náhodná proměnná s distribucí Pareto (typ I),[6] pak pravděpodobnost, že X je větší než nějaké číslo X, tj funkce přežití (nazývaná také funkce ocasu), je dána vztahem

kde Xm je (nutně pozitivní) minimální možná hodnota X, a α je kladný parametr. Distribuci Pareto typu I charakterizuje a parametr měřítka Xm a a parametr tvaru α, který je známý jako ocasní index. Když se tato distribuce používá k modelování distribuce bohatství, pak parametru α se nazývá Paretův index.

Funkce kumulativní distribuce

Z definice je kumulativní distribuční funkce Paretovy náhodné proměnné s parametry α a Xm je

Funkce hustoty pravděpodobnosti

Z toho vyplývá (o diferenciace ) že funkce hustoty pravděpodobnosti je

Při vykreslení na lineárních osách rozdělení předpokládá známou křivku ve tvaru J, která se blíží ke každé z ortogonálních os asymptoticky. Všechny segmenty křivky jsou si podobné (s výhradou příslušných faktorů měřítka). Při zakreslení do a log-log plot, distribuce je reprezentována přímkou.

Vlastnosti

Okamžiky a charakteristická funkce

- The očekávaná hodnota a náhodná proměnná po distribuci Pareto je

- The rozptyl a náhodná proměnná po distribuci Pareto je

![{ displaystyle operatorname {Var} (X) = { begin {cases} infty & alpha in (1,2], left ({ frac {x _ { mathrm {m}}} { alpha -1}} right) ^ {2} { frac { alpha} { alpha -2}} & alpha> 2. end {případy}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/bda6ae1a69ab2c130545abd2053226a4d6510558)

- (Li α ≤ 1, rozptyl neexistuje.)

- Syrové momenty jsou

- The funkce generování momentů je definován pouze pro nepozitivní hodnoty t ≤ 0 jako

![{ displaystyle M left (t; alpha, x _ { mathrm {m}} right) = operatorname {E} left [e ^ {tX} right] = alpha (-x _ { mathrm { m}} t) ^ { alpha} Gamma (- alpha, -x _ { mathrm {m}} t)}](https://wikimedia.org/api/rest_v1/media/math/render/svg/0b03963721b9c85e5030aa7a26056af4ef07a4e4)

- The charakteristická funkce darováno

- kde Γ (A, X) je neúplná funkce gama.

Parametry lze vyřešit pomocí metoda momentů[nutná disambiguation ].[7]

Podmíněné distribuce

The podmíněné rozdělení pravděpodobnosti Pareto-distribuované náhodné proměnné, vzhledem k tomu, že je větší nebo rovno určitému číslu překračující , je Paretova distribuce se stejným Paretovým indexem ale s minimem namísto .

Věta o charakterizaci

Předpokládat jsou nezávislé identicky distribuované náhodné proměnné jehož rozdělení pravděpodobnosti je na intervalu podporováno pro některé . Předpokládejme, že pro všechny , dvě náhodné proměnné a jsou nezávislé. Pak je běžnou distribucí Paretova distribuce.[Citace je zapotřebí ]

Geometrický průměr

The geometrický průměr (G) je[8]

Harmonický průměr

The harmonický průměr (H) je[8]

Grafické znázornění

Charakteristická zakřivená 'dlouhý ocas distribuce při vykreslení na lineárním měřítku maskuje základní jednoduchost funkce při vykreslení na a log-log graf, který pak má podobu přímky se záporným gradientem: Ze vzorce pro funkci hustoty pravděpodobnosti vyplývá, že pro X ≥ Xm,

Od té doby α je kladný, přechod - (α + 1) je záporné.

Související distribuce

Zobecněné distribuce Pareto

Existuje hierarchie [6][9] distribucí Pareto známých jako distribuce Pareto typu I, II, III, IV a Feller – Pareto.[6][9][10] Pareto Type IV obsahuje Pareto Type I – III jako speciální případy. Feller – Pareto[9][11] distribuce zobecňuje Pareto typu IV.

Pareto typy I – IV

Paretova distribuční hierarchie je shrnuta v následující tabulce porovnávající funkce přežití (doplňkové CDF).

Když μ = 0, Paretova distribuce typu II je také známá jako Distribuce Lomax.[12]

V této části symbol Xm, používá se k označení minimální hodnoty X, se nahrazujeσ.

| Podpěra, podpora | Parametry | ||

|---|---|---|---|

| Typ I. | |||

| Typ II | |||

| Lomax | |||

| Typ III | |||

| Typ IV |

![{ displaystyle left [{ frac {x} { sigma}} right] ^ {- alpha}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/debc11c1d4259755203a2e95e5171e4b2c28b695)

![{ displaystyle left [1 + { frac {x- mu} { sigma}} right] ^ {- alpha}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c1c05d4c866664355381925ebc7f1d6854a8b4b2)

![{ displaystyle left [1 + { frac {x} { sigma}} right] ^ {- alpha}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/b5f6d8660cc815594ad3f6fbbba08e57eaa4bf12)

![{ displaystyle left [1+ left ({ frac {x- mu} { sigma}} right) ^ {1 / gamma} right] ^ {- 1}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/08d45a24039951a4a164feb7f48ee05c3b852a28)

![{ displaystyle left [1+ left ({ frac {x- mu} { sigma}} right) ^ {1 / gamma} right] ^ {- alpha}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/a95750fc2c1674af87b4f4d3115af6dbf9728743)

Parametr tvaru α je ocasní index, μ je umístění, σ je měřítko, y je parametr nerovnosti. Některé speciální případy typu Pareto (IV) jsou

Konečnost průměru a existence a konečnost rozptylu závisí na indexu ocasu α (index nerovnosti y). Zejména zlomkové δ- momenty jsou pro některé konečné δ > 0, jak je uvedeno v následující tabulce, kde δ není nutně celé číslo.

| Stav | Stav | |||

|---|---|---|---|---|

| Typ I. | ||||

| Typ II | ||||

| Typ III | ||||

| Typ IV |

![operatorname {E} [X]](https://wikimedia.org/api/rest_v1/media/math/render/svg/44dd294aa33c0865f58e2b1bdaf44ebe911dbf93)

![{ displaystyle operatorname {E} [X ^ { delta}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/fab8f72a2621c18717c6afbb3a3772ca30a36b4d)

Distribuce Feller – Pareto

společník[9][11] definuje Paretovu proměnnou transformací U = Y−1 - 1 z a náhodná proměnná beta Y, jehož funkce hustoty pravděpodobnosti je

kde B( ) je funkce beta. Li

pak Ž má Feller – Paretovu distribuci FP (μ, σ, y, y1, y2).[6]

Li a jsou nezávislé Gama proměnné, je další konstrukce proměnné Feller – Pareto (FP)[13]

a my píšeme Ž ~ FP (μ, σ, y, δ1, δ2). Zvláštní případy distribuce Feller – Pareto jsou

Vztah k exponenciálnímu rozdělení

Distribuce Pareto souvisí s exponenciální rozdělení jak následuje. Li X je distribuován Pareto s minimem Xm a indexα, pak

je exponenciálně distribuováno s parametrem sazbyα. Ekvivalentně, pokud Y je exponenciálně distribuováno s rychlostíα, pak

je distribuován Pareto s minimem Xm a indexα.

To lze ukázat pomocí standardních technik změny proměnné:

Posledním výrazem je kumulativní distribuční funkce exponenciálního rozdělení s rychlostíα.

Paretovo rozdělení lze zkonstruovat hierarchickými exponenciálními rozděleními[14]. Nechat

. Pak máme .

Vztah k log-normální distribuci

Paretova distribuce a normální distribuce protokolu jsou alternativní rozdělení pro popis stejných typů veličin. Jedním ze spojení mezi těmito dvěma je to, že jsou obě distribucemi exponenciálu náhodných proměnných distribuovaných podle jiných běžných distribucí, respektive exponenciální rozdělení a normální distribuce. (Vidět předchozí část.)

Vztah k zobecněné Paretově distribuci

Paretova distribuce je zvláštním případem zobecněná Paretova distribuce, což je rodina distribucí podobné formy, ale obsahující další parametr takovým způsobem, že podpora distribuce je buď omezena níže (v proměnlivém bodě), nebo omezena jak nahoře, tak i dole (kde jsou obě proměnné), s Distribuce Lomax jako zvláštní případ. Tato rodina také obsahuje jak neposunuté, tak posunuté exponenciální distribuce.

Paretova distribuce s měřítkem a tvar je ekvivalentní zobecněné Paretově distribuci s umístěním , měřítko a tvar . Naopak lze získat Paretovu distribuci z GPD a .

Ohraničená Paretova distribuce

| Parametry | umístění (nemovitý ) | ||

|---|---|---|---|

| Podpěra, podpora | |||

| CDF | |||

| Znamenat | |||

| Medián | |||

| Rozptyl | (toto je druhý surový okamžik, ne rozptyl) | ||

| Šikmost | (toto je kth surový okamžik, ne šikmost) | ||

Omezená (nebo zkrácená) distribuce Pareto má tři parametry: α, L a H. Jako ve standardní distribuci Pareto α určuje tvar. L označuje minimální hodnotu a H označuje maximální hodnotu.

The funkce hustoty pravděpodobnosti je

- ,

kde L ≤ X ≤ H, a α > 0.

Generování omezených Paretových náhodných proměnných

Li U je rovnoměrně rozloženo na (0, 1), poté aplikováním metody inverzní transformace [15]

je omezený Paretův distribuovaný.[Citace je zapotřebí ]

Symetrická Paretova distribuce

Účelem symetrické Paretovy distribuce a nulové symetrické Paretovy distribuce je zachytit některé speciální statistické rozdělení s ostrým vrcholem pravděpodobnosti a symetrickými ocasy dlouhé pravděpodobnosti. Tyto dvě distribuce jsou odvozeny z Pareto distribuce. Dlouhý ocas pravděpodobnosti obvykle znamená, že pravděpodobnost se pomalu snižuje. Pareto distribuce provádí montážní práci v mnoha případech. Ale pokud má distribuce symetrickou strukturu se dvěma pomalu se rozpadajícími ocasy, Pareto to nedokázal. Potom se místo toho použije distribuce Symetric Pareto nebo Zero Symmetric Pareto.[16]

Funkce kumulativní distribuce (CDF) distribuce Symmetric Pareto je definována takto:[16]

Odpovídající funkce hustoty pravděpodobnosti (PDF) je:[16]

Tato distribuce má dva parametry: a a b. Je symetrický podle b. Matematické očekávání je pak b. Když má následující rozptyl:

Distribuce CDF distribuce ZSP (Zero Symmetric Pareto) je definována takto:

Odpovídající PDF je:

Toto rozdělení je symetrické nulou. Parametr souvisí s rychlostí úpadku pravděpodobnosti a představuje maximální velikost pravděpodobnosti.[16]

Vícerozměrná distribuce Pareto

Jednorozměrná distribuce Pareto byla rozšířena na a vícerozměrný Paretova distribuce.[17]

Statistická inference

Odhad parametrů

The funkce pravděpodobnosti pro Paretovy distribuční parametry α a Xm, vzhledem k tomu, nezávislý vzorek X = (X1, X2, ..., Xn), je

Proto je logaritmická funkce pravděpodobnosti

Je to vidět se monotónně zvyšuje s Xm, to znamená, čím větší je hodnota Xm, tím větší je hodnota funkce pravděpodobnosti. Proto, protože X ≥ Xmz toho usuzujeme

Chcete-li najít odhadce pro α, vypočítáme odpovídající parciální derivaci a určíme, kde je nula:

Tak maximální pravděpodobnost odhadce pro α je:

Očekávaná statistická chyba je:[18]

Malik (1970)[19] uvádí přesné společné rozdělení . Zejména, a jsou nezávislý a je Pareto s parametrem měřítka Xm a tvarový parametr nα, zatímco má inverzní gama distribuce s parametry tvaru a měřítka n - 1 a nα, resp.

Výskyt a aplikace

Všeobecné

Vilfredo Pareto původně používal tuto distribuci k popisu alokace bohatství mezi jednotlivci, protože se zdálo, že docela dobře ukazuje způsob, že větší část bohatství jakékoli společnosti je vlastněna menším procentem lidí v této společnosti. Použil jej také k popisu rozdělení příjmů.[20] Tato myšlenka je někdy vyjádřena jednodušeji jako Paretův princip nebo „pravidlo 80–20“, které říká, že 20% populace ovládá 80% bohatství.[21] Pravidlo 80-20 však odpovídá konkrétní hodnotě α, a ve skutečnosti jsou Paretovy údaje o britských daních z příjmu v jeho Cours d'économie politique naznačuje, že asi 30% populace mělo asi 70% příjmu.[Citace je zapotřebí ] The funkce hustoty pravděpodobnosti Graf (PDF) na začátku tohoto článku ukazuje, že „pravděpodobnost“ nebo zlomek populace, která vlastní malé množství bohatství na osobu, je poměrně vysoká a poté se s růstem bohatství stabilně snižuje. (Paretova distribuce však není reálná pro bohatství pro dolní konec. Ve skutečnosti čisté jmění může být dokonce negativní.) Toto rozdělení se neomezuje pouze na popis bohatství nebo příjmu, ale na mnoho situací, ve kterých se nachází rovnováha v rozdělení „malého“ na „velkého“. Následující příklady jsou někdy považovány za přibližně distribuované Pareto:

- Velikost lidských sídel (několik měst, mnoho vesnic / vesnic)[22][23]

- Distribuce velikosti souboru internetového provozu, který používá protokol TCP (mnoho menších souborů, několik větších)[22]

- Pevný disk chybovost[24]

- Klastry Kondenzát Bose – Einstein u absolutní nula[25]

- Hodnoty zásoby oleje v ropných polích (několik velká pole, mnoho malá pole )[22]

- Distribuce délky v úlohách přiřazených superpočítačům (několik velkých, mnoho malých)[26]

- Standardizovaná cena se vrací u jednotlivých akcií [22]

- Velikosti částic písku [22]

- Velikost meteoritů

- Závažnost velkého oběť ztráty pro určité oblasti podnikání, jako je obecná odpovědnost, komerční auto a odškodnění pracovníků.[27][28]

- Doba, po kterou uživatel pracuje Pára utratí hraním různých her. (Některé hry se hrají hodně, ale většina se hraje téměř nikdy.) [2]

- v hydrologie distribuce Pareto se aplikuje na extrémní události, jako jsou každoročně maximální jednodenní srážky a průtoky řek.[29] Modrý obrázek ilustruje příklad přizpůsobení distribuce Pareto každoročně maximálně jednodenním srážkám, přičemž ukazuje také 90% pás spolehlivosti založeno na binomická distribuce. Údaje o srážkách jsou reprezentovány vykreslování pozic jako součást kumulativní frekvenční analýza.

Vztah k zákonu Zipf

Paretovo rozdělení je spojité rozdělení pravděpodobnosti. Zipfův zákon, někdy také nazývaný distribuce zeta, je diskrétní rozdělení, oddělující hodnoty do jednoduchého hodnocení. Oba jsou jednoduchým zákonem moci se záporným exponentem, jehož měřítko je zmenšeno tak, aby se jejich kumulativní rozdělení rovnalo 1. Zipfova čísla lze odvodit z Paretova rozdělení, pokud hodnoty (příjmy) jsou binned do se řadí tak, aby počet lidí v každém koši sledoval vzor 1 / pořadí. Distribuce je normalizována definováním aby kde je zobecněné harmonické číslo. Díky tomu je funkce hustoty pravděpodobnosti Zipf odvozitelná od Paretova.

kde a je celé číslo představující pozici od 1 do N, kde N je nejvyšší příjmová skupina. Takže náhodně vybraná osoba (nebo slovo, odkaz na web nebo město) z populace (nebo jazyka, internetu nebo země) má pravděpodobnost hodnocení .

Vztah k „Paretovu principu“

„80-20 zákon „, podle kterého 20% všech lidí dostává 80% všech příjmů a 20% nejbohatších 20% dostává 80% z těchto 80% atd., platí přesně tehdy, když je Paretův index . Tento výsledek lze odvodit z Lorenzova křivka vzorec uvedený níže. Navíc bylo ukázáno následující[30] být matematicky ekvivalentní:

- Příjem je rozdělen podle Paretova rozdělení s indexem α > 1.

- Existuje nějaké číslo 0 ≤str ≤ 1/2 takové, že 100str % všech lidí dostává 100 (1 -str)% ze všech příjmů a podobně za každé skutečné (ne nutně celé číslo) n > 0, 100strn % všech lidí dostává 100 (1 -str)n procento ze všech příjmů. α a str jsou ve vztahu

To neplatí pouze pro příjem, ale také pro bohatství nebo pro cokoli jiného, co lze modelovat touto distribucí.

To vylučuje Paretovy distribuce, ve kterých 0 <α ≤ 1, které, jak je uvedeno výše, mají nekonečnou očekávanou hodnotu, a proto nemohou rozumně modelovat rozdělení příjmů.

Vztah k Priceovu zákonu

Cena druhé odmocniny je někdy nabízena jako vlastnost distribuce Pareto nebo podobná této distribuci. Zákon však platí pouze v případě, že . Upozorňujeme, že v tomto případě není definováno celkové a očekávané množství bohatství a pravidlo platí pouze asymptoticky pro náhodné vzorky. Výše uvedený rozšířený Paretův princip je mnohem obecnějším pravidlem.

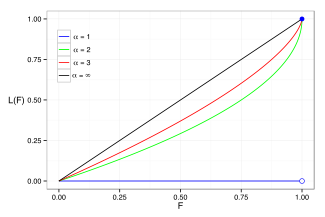

Lorenzova křivka a Giniho koeficient

The Lorenzova křivka se často používá k charakterizaci rozdělení příjmů a bohatství. Pro jakékoli rozdělení Lorenzova křivka L(F) je napsán v podobě PDF F nebo CDF F tak jako

kde X(F) je inverzní k CDF. Pro distribuci Pareto,

a vypočítá se Lorenzova křivka

Pro jmenovatel je nekonečný, poddajný L= 0. Příklady Lorenzovy křivky pro řadu Paretových distribucí jsou uvedeny v grafu vpravo.

Podle Oxfam (2016) má nejbohatších 62 lidí tolik bohatství jako nejchudší polovina světové populace.[31] Můžeme odhadnout Paretův index, který by platil pro tuto situaci. Necháme ε rovné my máme:

nebo

Řešením je to α se rovná přibližně 1,15 a přibližně 9% bohatství vlastní každá ze dvou skupin. Ale ve skutečnosti nejchudších 69% dospělé populace světa vlastní jen asi 3% bohatství.[32]

The Giniho koeficient je míra odchylky Lorenzovy křivky od čáry ekvidistribuce, což je čára spojující [0, 0] a [1, 1], která je zobrazena černě (α = ∞) na Lorenzově grafu vpravo. Konkrétně je Giniho koeficient dvojnásobkem plochy mezi Lorenzovou křivkou a ekvidistribuční čárou. Poté se vypočítá Giniho koeficient pro Paretovo rozdělení (pro ) být

(viz Aaberge 2005).

Výpočtové metody

Náhodné generování vzorků

Náhodné vzorky lze generovat pomocí vzorkování inverzní transformace. Vzhledem k náhodnému variaci U čerpáno z rovnoměrné rozdělení v jednotkovém intervalu (0, 1], variát T dána

je distribuován Pareto.[33] Li U je rovnoměrně distribuován na [0, 1), lze jej vyměnit za (1 -U).

Viz také

- Bradfordův zákon

- Gutenberg – Richterův zákon

- Matthewův efekt

- Paretova analýza

- Paretova účinnost

- Paretova interpolace

- Pravděpodobnostní rozdělení pravděpodobnosti

- Sturgeonův zákon

- Model generování provozu

- Zipfův zákon

- Heavy-sledoval distribuce

Reference

- ^ Amoroso, Luigi (1938). "VILFREDO PARETO". Econometrica (před rokem 1986); Leden 1938; 6, 1; ProQuest. 6.

- ^ "Pareto". Slovník Merriam-Webster. Citováno 28. července 2019.

- ^ Pareto, Vilfredo (1898). „Cours d'economie politique“. Journal of Political Economy. 6.

- ^ VAN MONTFORT, M.A.J. (1986). „Zobecněná Paretova distribuce aplikovaná na hloubky srážek“. Hydrologické vědy Journal. 31 (2): 151–162. doi:10.1080/02626668609491037.

- ^ Oancea, Bogdan (2017). „Nerovnost v příjmech v Rumunsku: exponenciální-Paretovo rozdělení“. Physica A: Statistická mechanika a její aplikace. 469: 486–498. Bibcode:2017PhyA..469..486O. doi:10.1016 / j.physa.2016.11.094.

- ^ A b C d Barry C. Arnold (1983). Paretovy distribuce. Mezinárodní družstevní nakladatelství. ISBN 978-0-89974-012-6.

- ^ S. Hussain, S.H. Bhatti (2018). Odhad parametrů Paretova rozdělení: Některé upravené odhady momentů. Maejo International Journal of Science and Technology 12(1):11-27

- ^ A b Johnson NL, Kotz S, Balakrishnan N (1994) Kontinuální univariate distribuce Vol 1. Wiley Series v pravděpodobnosti a statistice.

- ^ A b C d Johnson, Kotz a Balakrishnan (1994), (20.4).

- ^ Christian Kleiber a Samuel Kotz (2003). Statistické distribuce velikosti v ekonomii a pojistně-matematických vědách. Wiley. ISBN 978-0-471-15064-0.

- ^ A b Feller, W. (1971). Úvod do teorie pravděpodobnosti a jejích aplikací. II (2. vyd.). New York: Wiley. p. 50. „Hustoty (4,3) se někdy nazývají po ekonomovi Pareto. Předpokládalo se (z moderní statistického hlediska spíše naivní), že rozdělení příjmů by mělo mít ocas s hustotou ~ Sekera−α tak jako X → ∞."

- ^ Lomax, K. S. (1954). "Obchodní selhání. Další příklad analýzy údajů o selhání". Journal of the American Statistical Association. 49 (268): 847–52. doi:10.1080/01621459.1954.10501239.

- ^ Chotikapanich, Duangkamon (16. září 2008). „Kapitola 7: Paretova a zobecněná Paretova distribuce“. Modelování rozdělení příjmů a Lorenzových křivek. s. 121–22. ISBN 9780387727967.

- ^ White, Gentry (2006). Bayesovské semiparametrické prostorové a společné časoprostorové modelování (Diplomová práce). University of Missouri - Columbia. oddíl 5.3.1

- ^ http://www.cs.bgu.ac.il/~mps042/invtransnote.htm

- ^ A b C d Huang, Xiao-dong (2004). "Víceúrovňový model pro video přenos s různou bitovou rychlostí MPEG-4". Transakce IEEE ve vysílání. 50 (3): 323–334. doi:10.1109 / TBC.2004.834013.

- ^ Rootzén, Holger; Tajvidi, Nader (2006). "Vícerozměrné zobecněné Paretovy distribuce". Bernoulli. 12 (5): 917–30. CiteSeerX 10.1.1.145.2991. doi:10,3150 / bj / 1161614952.

- ^ M. E. J. Newman (2005). „Zákony o moci, distribuce Pareto a Zipfův zákon“. Současná fyzika. 46 (5): 323–51. arXiv:cond-mat / 0412004. Bibcode:2005ConPh..46..323N. doi:10.1080/00107510500052444. S2CID 202719165.

- ^ H. J. Malik (1970). Msgstr "Odhad parametrů distribuce Pareto". Metrika. 15: 126–132. doi:10.1007 / BF02613565. S2CID 124007966.

- ^ Pareto, Vilfredo, Cours d'Économie Politique: Nouvelle edice par G.-H. Bousquet et G. Busino„Librairie Droz, Ženeva, 1964, s. 299–345.

- ^ Pro populaci se dvěma kvantily, kde přibližně 18% populace vlastní 82% bohatství, Theilův index nabývá hodnoty 1.

- ^ A b C d E Reed, William J .; et al. (2004). "Double Pareto-Lognormal Distribution - Nový parametrický model pro distribuci velikostí". Komunikace ve statistice - teorie a metody. 33 (8): 1733–53. CiteSeerX 10.1.1.70.4555. doi:10.1081 / sta-120037438. S2CID 13906086.

- ^ Reed, William J. (2002). „O rozdělení podle velikosti lidských sídel.“ Journal of Regional Science. 42 (1): 1–17. doi:10.1111/1467-9787.00247. S2CID 154285730.

- ^ Schroeder, Bianca; Damouras, Sotirios; Gill, Phillipa (2010-02-24). „Porozumění latentní chybě sektoru a jak se proti ní chránit“ (PDF). 8. konference Usenix o souborových a úložných technologiích (FAST 2010). Citováno 2010-09-10.

Experimentovali jsme s 5 různými distribucemi (Geometric, Weibull, Rayleigh, Pareto a Lognormal), které se běžně používají v kontextu spolehlivosti systému, a hodnotili jsme jejich přizpůsobení pomocí celkových čtvercových rozdílů mezi skutečnými a předpokládanými frekvencemi (χ2 statistický). U všech modelů jsme důsledně zjistili, že geometrické rozdělení je špatné, zatímco Paretovo rozdělení poskytuje nejlepší přizpůsobení.

- ^ Yuji Ijiri; Simon, Herbert A. (květen 1975). „Některé distribuce spojené se statistikami Bose – Einstein“. Proc. Natl. Acad. Sci. USA. 72 (5): 1654–57. Bibcode:1975PNAS ... 72.1654I. doi:10.1073 / pnas.72.5.1654. PMC 432601. PMID 16578724.

- ^ Harchol-Balter, Mor; Downey, Allen (srpen 1997). „Využití distribucí životnosti procesu k dynamickému vyrovnávání zátěže“ (PDF). Transakce ACM v počítačových systémech. 15 (3): 253–258. doi:10.1145/263326.263344. S2CID 52861447.

- ^ Kleiber a Kotz (2003): str. 94.

- ^ Seal, H. (1980). "Pravděpodobnosti přežití na základě distribucí Paretových deklarací". Bulletin ASTIN. 11: 61–71. doi:10.1017 / S0515036100006620.

- ^ CumFreq, software pro kumulativní analýzu frekvencí a přizpůsobení distribuce pravděpodobnosti [1]

- ^ Hardy, Michael (2010). „Paretův zákon“. Matematický zpravodaj. 32 (3): 38–43. doi:10.1007 / s00283-010-9159-2. S2CID 121797873.

- ^ „62 lidí vlastní totéž jako polovina světa, odhaluje zprávu Oxfam Davos“. Oxfam. Leden 2016.

- ^ „Zpráva o globálním bohatství 2013“. Credit Suisse. Října 2013. str. 22. Archivovány od originál dne 2015-02-14. Citováno 2016-01-24.

- ^ Tanizaki, Hisashi (2004). Výpočetní metody ve statistice a ekonometrii. CRC Press. p. 133. ISBN 9780824750886.

Poznámky

- M. O. Lorenz (1905). "Metody měření koncentrace bohatství". Publikace Americké statistické asociace. 9 (70): 209–19. Bibcode:1905PAmSA ... 9..209L. doi:10.2307/2276207. JSTOR 2276207.

- Pareto, Vilfredo (1965). Librairie Droz (ed.). Ecrits sur la courbe de la répartition de la richesse. Œuvres complestes: T. III. p. 48. ISBN 9782600040211.

- Pareto, Vilfredo (1895). „La legge della domanda“. Giornale Degli Economisti. 10: 59–68.

- Pareto, Vilfredo (1896). „Cours d'économie politique“. doi:10.1177/000271629700900314. S2CID 143528002. Citovat deník vyžaduje

| deník =(Pomoc)

externí odkazy

- „Paretova distribuce“, Encyclopedia of Mathematics, Stiskněte EMS, 2001 [1994]

- Weisstein, Eric W. „Paretova distribuce“. MathWorld.

- Aabergé, Rolf (květen 2005), Giniho jaderná rodina (PDF)

- Crovella, Mark E.; Bestavros, Azer (prosinec 1997). Self-podobnost v provozu na webu: Důkazy a možné příčiny (PDF). Transakce IEEE / ACM v síti. 5. 835–846.

- syntraf1.c je Program C. generovat přenos syntetických paketů s omezenou velikostí Paretova shluku a exponenciální dobou prasknutí.