normální-inverzní-gama Funkce hustoty pravděpodobnosti

Parametry μ {displaystyle mu,} umístění (nemovitý ) λ > 0 {displaystyle lambda> 0,} α > 0 {displaystyle alpha> 0,} β > 0 {displaystyle eta> 0,} Podpěra, podpora X ∈ ( − ∞ , ∞ ) , σ 2 ∈ ( 0 , ∞ ) {displaystyle xin (-infty, infty),!,; sigma ^ {2} in (0, infty)} PDF λ 2 π σ 2 β α Γ ( α ) ( 1 σ 2 ) α + 1 exp ( − 2 β + λ ( X − μ ) 2 2 σ 2 ) {displaystyle {frac {sqrt {lambda}} {sqrt {2pi sigma ^ {2}}}} {frac {eta ^ {alpha}} {Gamma (alpha)}} vlevo ({frac {1} {sigma ^ {2 }}} ight) ^ {alpha +1} exp vlevo (- {frac {2 eta + lambda (x-mu) ^ {2}} {2sigma ^ {2}}} ight)} Znamenat E [ X ] = μ {displaystyle operatorname {E} [x] = mu}

E [ σ 2 ] = β α − 1 {displaystyle operatorname {E} [sigma ^ {2}] = {frac {eta} {alpha -1}}} α > 1 {displaystyle alpha> 1} Režim X = μ (jednorozměrný) , X = μ (vícerozměrný) {displaystyle x = mu; {extrm {(univariate)}}, x = {oldsymbol {mu}}; {extrm {(multivariate)}}}

σ 2 = β α + 1 + 1 / 2 (jednorozměrný) , σ 2 = β α + 1 + k / 2 (vícerozměrný) {displaystyle sigma ^ {2} = {frac {eta} {alpha + 1 + 1/2}}; {extrm {(univariate)}}, sigma ^ {2} = {frac {eta} {alpha + 1 + k / 2}}; {extrm {(vícerozměrný)}}} Rozptyl Var [ X ] = β ( α − 1 ) λ {displaystyle operatorname {Var} [x] = {frac {eta} {(alpha -1) lambda}}} α > 1 {displaystyle alpha> 1} Var [ σ 2 ] = β 2 ( α − 1 ) 2 ( α − 2 ) {displaystyle operatorname {Var} [sigma ^ {2}] = {frac {eta ^ {2}} {(alfa -1) ^ {2} (alfa -2)}}} α > 2 {displaystyle alpha> 2}

Cov [ X , σ 2 ] = 0 {displaystyle operatorname {Cov} [x, sigma ^ {2}] = 0} α > 1 {displaystyle alpha> 1}

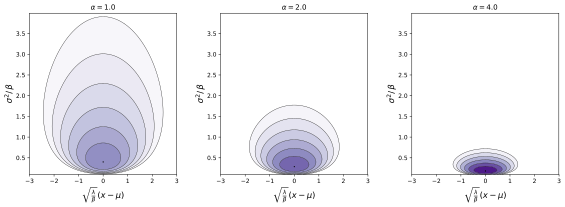

v teorie pravděpodobnosti a statistika , normální-inverzní-gama distribuce (nebo Gaussovo-inverzní-gama rozdělení ) je čtyřparametrová rodina vícerozměrných spojitých rozdělení pravděpodobnosti . To je před konjugátem a normální distribuce s neznámým znamenat a rozptyl .

Definice Předpokládat

X ∣ σ 2 , μ , λ ∼ N ( μ , σ 2 / λ ) {displaystyle xmid sigma ^ {2}, mu, lambda sim mathrm {N} (mu, sigma ^ {2} / lambda) ,!} má normální distribuce s znamenat μ {displaystyle mu} rozptyl σ 2 / λ {displaystyle sigma ^ {2} / lambda}

σ 2 ∣ α , β ∼ Γ − 1 ( α , β ) {displaystyle sigma ^ {2} střední alfa, eta sim gamma ^ {- 1} (alfa, eta)!} má inverzní rozdělení gama . Pak ( X , σ 2 ) {displaystyle (x, sigma ^ {2})}

( X , σ 2 ) ∼ N- Γ − 1 ( μ , λ , α , β ) . {displaystyle (x, sigma ^ {2}) sim {ext {N -}} Gama ^ {- 1} (mu, lambda, alfa, eta) !.} ( NIG {displaystyle {ext {NIG}}} N- Γ − 1 . {displaystyle {ext {N -}} Gama ^ {- 1}.}

The normální-inverzní-Wishartovo rozdělení je zobecnění normálně-inverzní-gama distribuce, které je definováno přes vícerozměrné náhodné proměnné.

Charakterizace Funkce hustoty pravděpodobnosti F ( X , σ 2 ∣ μ , λ , α , β ) = λ σ 2 π β α Γ ( α ) ( 1 σ 2 ) α + 1 exp ( − 2 β + λ ( X − μ ) 2 2 σ 2 ) {displaystyle f (x, sigma ^ {2} mid mu, lambda, alpha, eta) = {frac {sqrt {lambda}} {sigma {sqrt {2pi}}}}}, {frac {eta ^ {alpha}} { Gamma (alfa)}}, vlevo ({frac {1} {sigma ^ {2}}} vpravo) ^ {alpha +1} exp vlevo (- {frac {2 eta + lambda (x-mu) ^ {2} } {2sigma ^ {2}}} hned)} Pro vícerozměrný formulář kde X {displaystyle mathbf {x}} k × 1 {displaystyle k imes 1}

F ( X , σ 2 ∣ μ , PROTI − 1 , α , β ) = | PROTI | − 1 / 2 ( 2 π ) − k / 2 β α Γ ( α ) ( 1 σ 2 ) α + 1 + k / 2 exp ( − 2 β + ( X − μ ) ′ PROTI − 1 ( X − μ ) 2 σ 2 ) . {displaystyle f (mathbf {x}, sigma ^ {2} mid mu, mathbf {V} ^ {- 1}, alpha, eta) = | mathbf {V} | ^ {- 1/2} {(2pi) ^ {-k / 2}}, {frac {eta ^ {alpha}} {Gamma (alpha)}}, vlevo ({frac {1} {sigma ^ {2}}} vpravo) ^ {alpha + 1 + k / 2} exp left (- {frac {2 eta + (mathbf {x} - {oldsymbol {mu}}) 'mathbf {V} ^ {- 1} (mathbf {x} - {oldsymbol {mu}})} { 2sigma ^ {2}}} hned).} kde | PROTI | {displaystyle | mathbf {V} |} určující z k × k {displaystyle k imes k} matice PROTI {displaystyle mathbf {V}} k = 1 {displaystyle k = 1} X , PROTI , μ {displaystyle mathbf {x}, mathbf {V}, {oldsymbol {mu}}} skaláry .

Alternativní parametrizace Je také možné nechat y = 1 / λ {displaystyle gamma = 1 / lambda}

F ( X , σ 2 ∣ μ , y , α , β ) = 1 σ 2 π y β α Γ ( α ) ( 1 σ 2 ) α + 1 exp ( − 2 y β + ( X − μ ) 2 2 y σ 2 ) {displaystyle f (x, sigma ^ {2} mid mu, gamma, alpha, eta) = {frac {1} {sigma {sqrt {2pi gamma}}}}, {frac {eta ^ {alpha}} {Gamma ( alpha)}}, vlevo ({frac {1} {sigma ^ {2}}} vpravo) ^ {alpha +1} exp vlevo (- {frac {2gamma eta + (x-mu) ^ {2}} {2gamma sigma ^ {2}}} hned)} Ve vícerozměrné formě by odpovídající změnou bylo považování kovarianční matice PROTI {displaystyle mathbf {V}} inverzní PROTI − 1 {displaystyle mathbf {V} ^ {- 1}}

Funkce kumulativní distribuce F ( X , σ 2 ∣ μ , λ , α , β ) = E − β σ 2 ( β σ 2 ) α ( erf ( λ ( X − μ ) 2 σ ) + 1 ) 2 σ 2 Γ ( α ) {displaystyle F (x, sigma ^ {2} mid mu, lambda, alpha, eta) = {frac {e ^ {- {frac {eta} {sigma ^ {2}}}} vlevo ({frac {eta} { sigma ^ {2}}} ight) ^ {alpha} left (operatorname {erf} left ({frac {{sqrt {lambda}} (x-mu)} {{sqrt {2}} sigma}} ight) + 1ight )} {2sigma ^ {2} Gama (alfa)}}} Vlastnosti Okrajové rozdělení Dáno ( X , σ 2 ) ∼ N- Γ − 1 ( μ , λ , α , β ) . {displaystyle (x, sigma ^ {2}) sim {ext {N -}} Gama ^ {- 1} (mu, lambda, alfa, eta) !.} σ 2 {displaystyle sigma ^ {2}} inverzní rozdělení gama :

σ 2 ∼ Γ − 1 ( α , β ) {displaystyle sigma ^ {2} sim Gamma ^ {- 1} (alfa, eta)!} zatímco α λ β ( X − μ ) {displaystyle {sqrt {frac {alpha lambda} {eta}}} (x-mu)} t distribuce s 2 α {displaystyle 2alpha}

V případě vícerozměrného rozdělení je mezní rozdělení X {displaystyle mathbf {x}} vícerozměrná t distribuce :

X ∼ t 2 α ( μ , β α PROTI − 1 ) {displaystyle mathbf {x} sim t_ {2alpha} ({oldsymbol {mu}}, {frac {eta} {alpha}} mathbf {V} ^ {- 1})!} Shrnutí Škálování Exponenciální rodina Informační entropie Kullback – Leiblerova divergence Odhad maximální pravděpodobnosti Zadní rozdělení parametrů Viz články o normální-gama distribuce a před konjugátem .

Interpretace parametrů Viz články o normální-gama distribuce a před konjugátem .

Generování náhodných variací normální-inverzní-gama se mění Generování náhodných variací je jednoduché:

Vzorek σ 2 {displaystyle sigma ^ {2}} α {displaystyle alpha} β {displaystyle eta} Vzorek X {displaystyle x} μ {displaystyle mu} σ 2 / λ {displaystyle sigma ^ {2} / lambda} Související distribuce The normální-gama distribuce je stejná distribuce parametrizovaná pomocí přesnost spíše než rozptyl Zobecnění této distribuce, které umožňuje vícerozměrný průměr a zcela neznámou pozitivně určitou kovarianční matici σ 2 PROTI {displaystyle sigma ^ {2} mathbf {V}} σ 2 {displaystyle sigma ^ {2}} normální-inverzní-Wishartovo rozdělení Viz také Reference Denison, David G. T.; Holmes, Christopher C .; Mallick, Bani K .; Smith, Adrian F. M. (2002) Bayesovské metody pro nelineární klasifikaci a regrese Wiley. ISBN 0471490369 Koch, Karl-Rudolf (2007) Úvod do Bayesovské statistiky (2. vydání), Springer. ISBN 354072723X Diskrétní univariate Diskrétní univariate Kontinuální univariate Kontinuální univariate Kontinuální univariate Kontinuální univariate Smíšené spojité diskrétní univariate Vícerozměrný (společný) Směrový Degenerovat a jednotné číslo Rodiny

![{displaystyle operatorname {E} [x] = mu}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d60f5921cca1c75d673eb70db395bf3a88f9170f)

![{displaystyle operatorname {E} [sigma ^ {2}] = {frac {eta} {alpha -1}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/b74baba053fd81d56d62de618558ac7af62ade55)

![{displaystyle operatorname {Var} [x] = {frac {eta} {(alpha -1) lambda}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c11eddb529a936912263edfb0c46ce2a42adfbd5)

![{displaystyle operatorname {Var} [sigma ^ {2}] = {frac {eta ^ {2}} {(alfa -1) ^ {2} (alfa -2)}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4d089f3b7da4ce1f13940b4731eb531932850d0e)

![{displaystyle operatorname {Cov} [x, sigma ^ {2}] = 0}](https://wikimedia.org/api/rest_v1/media/math/render/svg/df7006f5738ee174c6c35e1694f1c4ac3b2c9c42)