Beta prime Funkce hustoty pravděpodobnosti

Funkce kumulativní distribuce

Parametry α > 0 { displaystyle alpha> 0} tvar (nemovitý ) β > 0 { displaystyle beta> 0} Podpěra, podpora X ∈ [ 0 , ∞ ) { displaystyle x v [0, infty) !} PDF F ( X ) = X α − 1 ( 1 + X ) − α − β B ( α , β ) { displaystyle f (x) = { frac {x ^ { alpha -1} (1 + x) ^ {- alpha - beta}} {B ( alpha, beta)}} !} CDF Já X 1 + X ( α , β ) { displaystyle I _ {{ frac {x} {1 + x}} ( alpha, beta)}} Já X ( α , β ) { displaystyle I_ {x} ( alfa, beta)} Znamenat α β − 1 -li β > 1 { displaystyle { frac { alpha} { beta -1}} { text {if}} beta> 1} Režim α − 1 β + 1 -li α ≥ 1 , Jinak 0 { displaystyle { frac { alpha -1} { beta +1}} { text {if}} alpha geq 1 { text {, 0 jinak}} !} Rozptyl α ( α + β − 1 ) ( β − 2 ) ( β − 1 ) 2 -li β > 2 { displaystyle { frac { alpha ( alpha + beta -1)} {( beta -2) ( beta -1) ^ {2}}} { text {if}} beta> 2} Šikmost 2 ( 2 α + β − 1 ) β − 3 β − 2 α ( α + β − 1 ) -li β > 3 { displaystyle { frac {2 (2 alpha + beta -1)} { beta -3}} { sqrt { frac { beta -2} { alpha ( alpha + beta -1) }}} { text {if}} beta> 3} MGF E − t Γ ( α + β ) Γ ( β ) G 1 , 2 2 , 0 ( α + β β , 0 | − t ) { displaystyle { frac {e ^ {- t} Gamma ( alpha + beta)} { Gamma ( beta)}} G_ {1,2} ^ {, 2,0} ! vlevo ( left. { begin {matrix} alpha + beta beta, 0 end {matrix}} ; right | , - t right)}

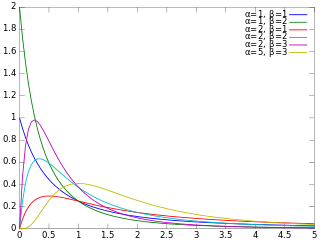

v teorie pravděpodobnosti a statistika , beta prime distribuce (také známý jako invertovaná beta distribuce nebo beta distribuce druhého druhu [1] absolutně spojité rozdělení pravděpodobnosti definováno pro X > 0 { displaystyle x> 0} α a β , které mají funkce hustoty pravděpodobnosti :

F ( X ) = X α − 1 ( 1 + X ) − α − β B ( α , β ) { displaystyle f (x) = { frac {x ^ { alpha -1} (1 + x) ^ {- alpha - beta}} {B ( alpha, beta)}}} kde B je Funkce Beta .

The kumulativní distribuční funkce je

F ( X ; α , β ) = Já X 1 + X ( α , β ) , { displaystyle F (x; alpha, beta) = I _ { frac {x} {1 + x}} vlevo ( alpha, beta vpravo),} kde Já je legalizovaná neúplná beta funkce .

Očekávaná hodnota, rozptyl a další podrobnosti distribuce jsou uvedeny v postranním boxu; pro β > 4 { displaystyle beta> 4} nadměrná špičatost je

y 2 = 6 α ( α + β − 1 ) ( 5 β − 11 ) + ( β − 1 ) 2 ( β − 2 ) α ( α + β − 1 ) ( β − 3 ) ( β − 4 ) . { displaystyle gamma _ {2} = 6 { frac { alfa ( alpha + beta -1) (5 beta -11) + ( beta -1) ^ {2} ( beta -2) } { alpha ( alpha + beta -1) ( beta -3) ( beta -4)}}.} Zatímco související beta distribuce je konjugovat předchozí distribuci parametru Bernoulliho distribuce vyjádřené jako pravděpodobnost je beta prime distribuce konjugovaná předchozí distribuce parametru Bernoulliho distribuce vyjádřená v šance . Distribuce je a Pearson typu VI rozdělení.[1]

Režim variátu X distribuováno jako β ′ ( α , β ) { displaystyle beta '( alfa, beta)} X ^ = α − 1 β + 1 { displaystyle { hat {X}} = { frac { alfa -1} { beta +1}}} α β − 1 { displaystyle { frac { alpha} { beta -1}}} β > 1 { displaystyle beta> 1} β ≤ 1 { displaystyle beta leq 1} α ( α + β − 1 ) ( β − 2 ) ( β − 1 ) 2 { displaystyle { frac { alfa ( alpha + beta -1)} {( beta -2) ( beta -1) ^ {2}}}} β > 2 { displaystyle beta> 2}

Pro − α < k < β { displaystyle - alpha k -tý okamžik E [ X k ] { displaystyle E [X ^ {k}]}

E [ X k ] = B ( α + k , β − k ) B ( α , β ) . { displaystyle E [X ^ {k}] = { frac {B ( alpha + k, beta -k)} {B ( alpha, beta)}}} Pro k ∈ N { displaystyle k in mathbb {N}} k < β , { displaystyle k < beta,}

E [ X k ] = ∏ i = 1 k α + i − 1 β − i . { displaystyle E [X ^ {k}] = prod _ {i = 1} ^ {k} { frac { alpha + i-1} { beta -i}}.} CDF lze také zapsat jako

X α ⋅ 2 F 1 ( α , α + β , α + 1 , − X ) α ⋅ B ( α , β ) { displaystyle { frac {x ^ { alpha} cdot {} _ {2} F_ {1} ( alpha, alpha + beta, alpha + 1, -x)} { alpha cdot B ( alpha, beta)}}} kde 2 F 1 { displaystyle {} _ {2} F_ {1}} 2 F1 .

Zobecnění Do formuláře lze přidat další dva parametry zobecněná distribuce beta prime .

mít funkce hustoty pravděpodobnosti :

F ( X ; α , β , str , q ) = str ( X q ) α str − 1 ( 1 + ( X q ) str ) − α − β q B ( α , β ) { displaystyle f (x; alpha, beta, p, q) = { frac {p left ({ frac {x} {q}} right) ^ { alpha p-1} left ( 1+ left ({ frac {x} {q}} right) ^ {p} right) ^ {- alpha - beta}} {qB ( alpha, beta)}}} s znamenat

q Γ ( α + 1 str ) Γ ( β − 1 str ) Γ ( α ) Γ ( β ) -li β str > 1 { displaystyle { frac {q Gamma left ( alpha + { tfrac {1} {p}} right) Gamma ( beta - { tfrac {1} {p}})}} { Gamma ( alpha) Gamma ( beta)}} quad { text {if}} beta p> 1} a režimu

q ( α str − 1 β str + 1 ) 1 str -li α str ≥ 1 { displaystyle q left ({ frac { alpha p-1} { beta p + 1}} right) ^ { tfrac {1} {p}} quad { text {if}} alpha p geq 1} Všimněte si, že pokud str = q = 1, pak se zobecněná distribuce beta prime redukuje na standardní distribuce beta prime

Složená gama distribuce The složená gama distribuce [2] q je přidán, ale kde str = 1. Je pojmenován tak, protože je tvořen složení dva gama distribuce :

β ′ ( X ; α , β , 1 , q ) = ∫ 0 ∞ G ( X ; α , r ) G ( r ; β , q ) d r { displaystyle beta '(x; alfa, beta, 1, q) = int _ {0} ^ { infty} G (x; alfa, r) G (r; beta, q) ; dr} kde G (X ;A ,b ) je rozdělení gama s tvarem A a inverzní stupnice b . Tento vztah lze použít ke generování náhodných proměnných se složenou gama nebo beta prime distribucí.

Režim, průměr a rozptyl složeného gama lze získat vynásobením režimu a průměru ve výše uvedeném infoboxu q a rozptyl podle q 2 .

Vlastnosti Li X ∼ β ′ ( α , β ) { displaystyle X sim beta '( alpha, beta)} 1 X ∼ β ′ ( β , α ) { displaystyle { tfrac {1} {X}} sim beta '( beta, alpha)} Li X ∼ β ′ ( α , β , str , q ) { displaystyle X sim beta '( alfa, beta, p, q)} k X ∼ β ′ ( α , β , str , k q ) { displaystyle kX sim beta '( alpha, beta, p, kq)} β ′ ( α , β , 1 , 1 ) = β ′ ( α , β ) { displaystyle beta '( alfa, beta, 1,1) = beta' ( alfa, beta)} Li X 1 ∼ β ′ ( α , β ) { displaystyle X_ {1} sim beta '( alpha, beta)} X 2 ∼ β ′ ( α , β ) { displaystyle X_ {2} sim beta '( alpha, beta)} Y = X 1 + X 2 ∼ β ′ ( y , δ ) { displaystyle Y = X_ {1} + X_ {2} sim beta '( gamma, delta)} y = 2 α ( α + β 2 − 2 β + 2 α β − 4 α + 1 ) ( β − 1 ) ( α + β − 1 ) { displaystyle gamma = { frac {2 alpha ( alpha + beta ^ {2} -2 beta +2 alpha beta -4 alpha +1)} {{ beta -1) ( alfa + beta -1)}}} δ = 2 α + β 2 − β + 2 α β − 4 α α + β − 1 { displaystyle delta = { frac {2 alpha + beta ^ {2} - beta +2 alpha beta -4 alpha} { alpha + beta -1}}} Obecněji řečeno X 1 , . . . , X n n { displaystyle X_ {1}, ..., X_ {n} n} ∀ i , 1 ≤ i ≤ n , X i ∼ β ′ ( α , β ) { displaystyle forall já, 1 leq i leq n, X_ {i} sim beta '( alpha, beta)} S = X 1 + . . . + X n ∼ β ′ ( y , δ ) { displaystyle S = X_ {1} + ... + X_ {n} sim beta '( gamma, delta)} y = n α ( α + β 2 − 2 β + n α β − 2 n α + 1 ) ( β − 1 ) ( α + β − 1 ) { displaystyle gamma = { frac {n alpha ( alpha + beta ^ {2} -2 beta + n alpha beta -2n alpha +1)} {( beta -1) ( alfa + beta -1)}}} δ = 2 α + β 2 − β + n α β − 2 n α α + β − 1 { displaystyle delta = { frac {2 alpha + beta ^ {2} - beta + n alpha beta -2n alpha} { alpha + beta -1}}} Související distribuce a vlastnosti Li X ∼ F ( 2 α , 2 β ) { displaystyle X sim F (2 alpha, 2 beta)} F -rozdělení α β X ∼ β ′ ( α , β ) { displaystyle { tfrac { alpha} { beta}} X sim beta '( alpha, beta)} X ∼ β ′ ( α , β , 1 , β α ) { displaystyle X sim beta '( alpha, beta, 1, { tfrac { beta} { alpha}})} Li X ∼ Beta ( α , β ) { displaystyle X sim { textrm {Beta}} ( alfa, beta)} X 1 − X ∼ β ′ ( α , β ) { displaystyle { frac {X} {1-X}} sim beta '( alpha, beta)} Li X ∼ Γ ( α , 1 ) { displaystyle X sim Gamma ( alfa, 1)} Y ∼ Γ ( β , 1 ) { displaystyle Y sim Gamma ( beta, 1)} X Y ∼ β ′ ( α , β ) { displaystyle { frac {X} {Y}} sim beta '( alpha, beta)} Parametrizace 1: Pokud X k ∼ Γ ( α k , θ k ) { displaystyle X_ {k} sim Gamma ( alpha _ {k}, theta _ {k})} X 1 X 2 ∼ β ′ ( α 1 , α 2 , 1 , θ 1 θ 2 ) { displaystyle { tfrac {X_ {1}} {X_ {2}}} sim beta '( alpha _ {1}, alpha _ {2}, 1, { tfrac { theta _ {1 }} { theta _ {2}}})} Parametrizace 2: Pokud X k ∼ Γ ( α k , β k ) { displaystyle X_ {k} sim Gamma ( alpha _ {k}, beta _ {k})} X 1 X 2 ∼ β ′ ( α 1 , α 2 , 1 , β 2 β 1 ) { displaystyle { tfrac {X_ {1}} {X_ {2}}} sim beta '( alpha _ {1}, alpha _ {2}, 1, { tfrac { beta _ {2 }} { beta _ {1}}})} β ′ ( str , 1 , A , b ) = Dagum ( str , A , b ) { displaystyle beta '(p, 1, a, b) = { textrm {Dagum}} (p, a, b)} Distribuce dagum β ′ ( 1 , str , A , b ) = Singh Maddala ( str , A , b ) { displaystyle beta '(1, p, a, b) = { textrm {SinghMaddala}} (p, a, b)} Singh – Maddala distribuce . β ′ ( 1 , 1 , y , σ ) = LL ( y , σ ) { displaystyle beta '(1,1, gamma, sigma) = { textrm {LL}} ( gamma, sigma)} log logistická distribuce .Distribuce beta prime je speciální případ typu 6 Pearsonova distribuce . Li X má Paretova distribuce s minimem X m { displaystyle x_ {m}} α { displaystyle alpha} X − X m ∼ β ′ ( 1 , α ) { displaystyle X-x_ {m} sim beta ^ { prime} (1, alpha)} Li X má Distribuce Lomax , známý také jako distribuce Pareto typu II, s parametrem tvaru α { displaystyle alpha} λ { displaystyle lambda} X λ ∼ β ′ ( 1 , α ) { displaystyle { frac {X} { lambda}} sim beta ^ { prime} (1, alpha)} Li X má standard Distribuce Pareto typu IV s tvarovým parametrem α { displaystyle alpha} y { displaystyle gamma} X 1 y ∼ β ′ ( 1 , α ) { displaystyle X ^ { frac {1} { gamma}} sim beta ^ { prime} (1, alpha)} X ∼ β ′ ( 1 , α , 1 y , 1 ) { displaystyle X sim beta ^ { prime} (1, alpha, { tfrac {1} { gamma}}, 1)} The obrácené Dirichletovo rozdělení je zobecnění distribuce beta prime. Poznámky ^ A b Johnson a kol. (1995), str. 248 ^ Dubey, Satya D. (prosinec 1970). "Složené rozdělení gama, beta a F". Metrika . 16 : 27–31. doi :10.1007 / BF02613934 . Reference Johnson, N.L., Kotz, S., Balakrishnan, N. (1995). Kontinuální jednorozměrné distribuce , Volume 2 (2nd Edition), Wiley. ISBN 0-471-58494-0 Článek MathWorld Diskrétní univariate Diskrétní univariate Kontinuální univariate Kontinuální univariate Kontinuální univariate Kontinuální univariate Smíšený spojitý-diskrétní univariate Vícerozměrný (společný) Směrový Degenerovat a jednotné číslo Rodiny

![E [X ^ {k}]](https://wikimedia.org/api/rest_v1/media/math/render/svg/4dcd54fe6c5cb4afbfcd7bd94c4778d13b8bbc3f)

![E [X ^ {k}] = { frac {B ( alpha + k, beta -k)} {B ( alpha, beta)}}.](https://wikimedia.org/api/rest_v1/media/math/render/svg/30c6530cfd83409026129cc40968169281f41081)

![{ displaystyle E [X ^ {k}] = prod _ {i = 1} ^ {k} { frac { alpha + i-1} { beta -i}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d0f1689a0ef95460a83f9f53462da32a9b1e8f04)