| tento článek příliš spoléhá na Reference na primární zdroje. Vylepšete to přidáním sekundární nebo terciární zdroje. (duben 2013) (Zjistěte, jak a kdy odstranit tuto zprávu šablony) |

v pravděpodobnost a statistika, zobecněná beta distribuce[1] je spojité rozdělení pravděpodobnosti s pěti parametry, včetně více než třiceti pojmenovaných distribucí jako omezující nebo speciální případy. Používá se při modelování rozdělení příjmů, návratnost akcií, stejně jako v regresní analýza. The exponenciální generalizované rozdělení beta (EGB) vyplývá přímo z GB a zobecňuje další běžné distribuce.

Definice

Zobecněná beta náhodná proměnná, Y, je definována následující funkcí hustoty pravděpodobnosti:

a jinak nula. Zde parametry splňují  a

a  ,

,  , a

, a  pozitivní. Funkce B(p, q) je funkce beta.

pozitivní. Funkce B(p, q) je funkce beta.

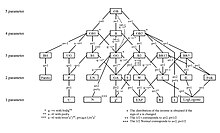

GB distribuční strom

Vlastnosti

Okamžiky

Je možné ukázat, že hČtvrtý okamžik lze vyjádřit následovně:

kde  označuje hypergeometrická řada (což konverguje pro všechny h -li C<1, nebo pro všechny h/A<q -li C=1 ).

označuje hypergeometrická řada (což konverguje pro všechny h -li C<1, nebo pro všechny h/A<q -li C=1 ).

Související distribuce

Zobecněná beta zahrnuje mnoho distribucí jako omezující nebo speciální případy. Ty jsou zobrazeny ve stromu distribuce GB zobrazeném výše. Níže jsou uvedeny jeho tři přímí potomci nebo podskupiny.

Zobecněná beta verze prvního druhu (GB1)

Zobecněná beta verze prvního druhu je definována v následujícím pdf:

pro  kde , , a jsou pozitivní. Je to snadno ověřitelné

kde , , a jsou pozitivní. Je to snadno ověřitelné

Okamžiky GB1 jsou dány

GB1 zahrnuje beta prvního druhu (B1), zobecněná gama (GG) a Pareto jako speciální případy:

Zobecněná beta verze druhého druhu (GB2)

GB2 je definován v následujícím pdf:

pro  a jinak nula. Lze to ověřit

a jinak nula. Lze to ověřit

Okamžiky GB2 jsou dány

GB2 je také známý jako Zobecněná beta verze (Patil, Boswell, Ratnaparkhi (1984))[2], transformovaná beta (Venter, 1983),[3] zobecněný F (Kalfleisch a Prentice, 1980),[4] a je to zvláštní případ (μ≡0) Feller-Pareto (Arnold, 1983)[5] rozdělení. GB2 hnízdí běžné distribuce, jako je zobecněná gama (GG), Burr typ 3, Burr typ 12, Dagum, lognormální, Weibulle, gama, Lomax, F statistika, Fisk nebo Rayleigh, chi-square, napůl normální, napůl studentský t, exponenciální, asymetrický log-Laplace, log-Laplace, funkce napájení a log-logistické.[6]

Beta

The beta distribuce (B) je definováno:[1]

pro  a jinak nula. Jeho vztah k GB je uveden níže:

a jinak nula. Jeho vztah k GB je uveden níže:

Rodina beta zahrnuje beta prvního a druhého druhu[7] (B1 a B2, kde se B2 také označuje jako Beta prime ), které odpovídají C = 0 a C = 1, v uvedeném pořadí.

Zobecněná gama

The zobecněná distribuce gama (GG) je limitujícím případem GB2. Jeho PDF je definováno:[8]

s  ty okamžiky dané

ty okamžiky dané

Jak již bylo uvedeno dříve, rodokmen GB distribučního vizuálu vizuálně zobrazuje zvláštní a omezující případy (viz McDonald a Xu (1995)).

Pareto

Paretova (PA) distribuce je následující limitující případ generalizovaného gama:

pro

pro  a

a  v opačném případě.

v opačném případě.

Napájení

Distribuce energie (P) je následující limitující případ zobecněné gama:

což odpovídá distribuci výkonové funkce pro  a

a  .

.

Asymetrický Log-Laplace

Asymetrická log-Laplaceova distribuce (označovaná také jako dvojitá Paretova distribuce [9]) je definován:[10]

Kde ty okamžiky jsou dány

Když  , to je ekvivalentní s log-Laplaceova distribuce.

, to je ekvivalentní s log-Laplaceova distribuce.

Exponenciální generalizovaná beta distribuce

Pronájem  , náhodná proměnná

, náhodná proměnná  , s opětovnou parametrizací, je distribuován jako exponenciální generalizovaná beta (EGB) s následujícím pdf:

, s opětovnou parametrizací, je distribuován jako exponenciální generalizovaná beta (EGB) s následujícím pdf:

pro  Jinak nula. EGB zahrnuje zobecnění Gompertz, Gumbell, extrémní hodnota typu I, logistické, Burr-2, exponenciální, a normální distribuce.

Jinak nula. EGB zahrnuje zobecnění Gompertz, Gumbell, extrémní hodnota typu I, logistické, Burr-2, exponenciální, a normální distribuce.

Zahrnuto je číslo ukazující vztah mezi EGB a jeho zvláštními a omezujícími případy.[11]

Rodina distribucí EGB

Funkce generování momentů

Použitím podobné notace jako výše je funkce generující momenty EGB lze vyjádřit takto:

Vícerozměrná generalizovaná beta distribuce

Vícerozměrné zobecněné beta pdf rozšiřuje výše uvedené jednorozměrné distribuce. Pro  proměnné

proměnné  , definovat

, definovat  vektory parametrů podle

vektory parametrů podle  ,

,  ,

,  , a

, a  kde každý

kde každý  a

a  je pozitivní a

je pozitivní a

. Parametr se považuje za pozitivní a definuje funkci

. Parametr se považuje za pozitivní a definuje funkci  =

=  pro

pro  =

=  .

.

PDF multivariační zobecněné beta verze ( ) lze psát následovně:

) lze psát následovně:

kde

pro a

pro a  když = .

když = .

Stejně jako univariate generalizovaná beta distribuce zahrnuje i multivariate generalized beta několik distribucí ve své rodině jako speciální případy. Uložením určitých omezení na vektory parametrů lze snadno odvodit následující distribuce.[12]

Multivariační zobecněná beta verze prvního druhu (MGB1)

Když každý je rovno 0, funkce MGB zjednodušuje vícerozměrnou generalizovanou beta prvního druhu (MGB1), která je definována:

kde  .

.

Vícerozměrná generalizovaná beta verze druhého druhu (MGB2)

V případě, že každý je rovno 1, MGB zjednodušuje na vícerozměrnou generalizovanou beta verzi druhého druhu (MGB2), s níže definovaným pdf:

když pro všechny .

Vícerozměrné generalizované gama

Vícerozměrné zobecněné gama (MGG) pdf lze odvodit z MGB pdf nahrazením =  a brát limit jako

a brát limit jako

, se Stirlingovou aproximací pro funkci gama, čímž se získá následující funkce:

, se Stirlingovou aproximací pro funkci gama, čímž se získá následující funkce:

což je produkt nezávisle, ale ne nutně identicky distribuovaných zobecněných gama náhodných proměnných.

Další vícerozměrné distribuce

Podobné soubory PDF lze zkonstruovat pro jiné proměnné v rodokmenu, jak je uvedeno výše, jednoduše umístěním písmene M před každý název souboru PDF a nalezením vhodných omezení a zvláštních případů MGB, jak je naznačeno omezeními a limity jednorozměrné distribuce. Mezi další vícerozměrné soubory PDF v literatuře patří Dirichletova distribuce (standardní formulář) daný  , multivariační obrácená beta verze a obrácený Dirichlet (Dirichletův typ 2) rozdělení dané

, multivariační obrácená beta verze a obrácený Dirichlet (Dirichletův typ 2) rozdělení dané  a mnohorozměrné Burrovo rozdělení dané

a mnohorozměrné Burrovo rozdělení dané  .

.

Funkce mezní hustoty

Funkce mezní hustoty MGB1 a MGB2 jsou zobecněné distribuce beta prvního a druhého druhu a jsou uvedeny následovně:

Aplikace

Flexibilita poskytovaná rodinou GB se používá při modelování distribuce:

- rozdělení příjmů

- nebezpečné funkce

- výnosy z akcií

- pojistné ztráty

Aplikace zahrnující členy rodiny EGB zahrnují:[1][6]

- částečně adaptivní odhad regresních modelů

- modely časových řad

- (G) modely ARCH

Rozdělení příjmu

GB2 a několik jejích zvláštních a omezujících případů byly široce používány jako modely pro rozdělování příjmů. Pro některé rané příklady viz Thurow (1970),[13] Dagum (1977),[14] Singh a Maddala (1976),[15] a McDonald (1984).[6]S těmito distribucemi lze snadno provádět odhady maximální pravděpodobnosti pomocí individuálních, seskupených nebo nejlépe kódovaných dat.

Opatření nerovnosti, jako např Giniho index (G), index Pietra (P) a Theilův index (T) lze vyjádřit z hlediska distribučních parametrů, jak uvádí McDonald and Ransom (2008):[16]

Nebezpečné funkce

The nebezpečná funkce, h (s), kde f (s) je pdf a F (s) odpovídající cdf, je definován jako

Nebezpečné funkce jsou užitečné v mnoha aplikacích, jako je modelování doby nezaměstnanosti, doby selhání produktů nebo střední délky života. Vezmeme-li konkrétní příklad, pokud s označuje délku života, pak h (s) je míra úmrtí ve věku s, vzhledem k tomu, že jednotlivec žil až do věku s. Tvar rizikové funkce pro údaje o lidské úmrtnosti může vypadat následovně: klesající úmrtnost v prvních měsících života, poté období relativně stálé úmrtnosti a nakonec rostoucí pravděpodobnost úmrtí ve vyšším věku.

Zvláštní případy zobecněná beta distribuce nabízejí větší flexibilitu při modelování tvaru nebezpečných funkcí, které mohou vyžadovat tvary „∪“ nebo „∩“ nebo striktně zvětšovat (označovat I}) nebo zmenšovat (označovat D) řádky. The zobecněná gama je ve tvaru „∪“ pro a> 1 a p <1 / a, ve tvaru „∪“ pro a> 1 a p> 1 / a, ve tvaru I pro a> 1 a p> 1 / a ve tvaru D pro a <1 ap> 1 / a.[17] To je shrnuto na obrázku níže.[18][19]

Možné tvary nebezpečných funkcí pomocí zobecněné gama

Reference

- ^ A b C McDonald, James B. & Xu, Yexiao J. (1995) „Zobecnění distribuce beta s aplikacemi,“ Journal of Econometrics, 66(1–2), 133–152 doi:10.1016/0304-4076(94)01612-4

- ^ Patil, G.P., Boswell, M.T. a Ratnaparkhi, M.V., Slovník a klasifikovaná bibliografie statistických distribucí ve vědecké práci, editor G.P. Patil, Internal Co-operative Publishing House, Burtonsville, Maryland, 1984.

- ^ Venter, G., Transformované distribuce beta a gama a agregované ztráty, Proceedings of the Casualty Actuarial Society, 1983.

- ^ Kalbfleisch, J. D. a R. L. Prentice, Statistická analýza údajů o době selhání, New York: J. Wiley, 1980

- ^ Arnold, B.C., Pareto Distribuce, svazek 5 ve Statistických distribucích ve vědecké práci, International Co-operative Publishing House, Burtonsville, MD 1983.

- ^ A b C McDonald, J. B. (1984) „Některé zobecněné funkce pro rozdělení velikosti příjmů“, Econometrica 52, 647–663.

- ^ Stuart, A. a Ord, J.K. (1987): Kendall's Advanced Theory of Statistics, New York: Oxford University Press.

- ^ Stacy, E.W. (1962). „Zobecnění distribuce gama.“ Annals of Mathematical Statistics 33(3): 1187-1192. JSTOR 2237889

- ^ Reed, W. J. (2001). „Pareto, Zipf a další mocenské zákony.“ Ekonomické dopisy 74: 15-19. doi:10.1016 / S0165-1765 (01) 00524-9

- ^ Higbee, J.D., Jensen, J.E. a McDonald, J.B. (2019). „Asymetrická log-Laplaceova distribuce jako limitující případ generalizované beta distribuce.“Statistika a pravděpodobnostní dopisy 151: 73-78. doi:10.1016 / j.spl.2019.03.018

- ^ McDonald, James B. & Kerman, Sean C. (2013) „Skewness-Kurtosis Bounds for EGB1, EGB2, and Special Cases,“ Připravované

- ^ William M. Cockriel a James B. McDonald (2017): Dvě vícerozměrné zobecněné rodiny beta, komunikace ve statistice - teorie a metody, doi:10.1080/03610926.2017.1400058

- ^ Thurow, L.C. (1970) „Analyzing the American Income Distribution“ Papíry a sborníky, Americká ekonomická asociace, 60, 261-269

- ^ Dagum, C. (1977) „Nový model rozdělování osobních příjmů: specifikace a odhad“ Economie Applique'e, 30, 413-437

- ^ Singh, S.K. a Maddala, G.S (1976) „Funkce pro velikostní rozdělení příjmů“ Econometrica, 44, 963-970

- ^ McDonald, J. B. a Ransom, M. (2008) „The Generalized Beta Distribution as a Model for the Distribution of Income: Estimation of Related Measures of Nerovnost“, Modelování distribučních a Lorenzových křivek„„ Ekonomická studia v nerovnosti: sociální vyloučení a blahobyt “, Springer: editor z New Yorku Jacques Silber, 5, 147-166

- ^ Glaser, Ronald E. (1980) „Charakterizace vany a souvisejících poruch,“ Journal of the American Statistical Association, 75(371), 667-672 doi:10.1080/01621459.1980.10477530

- ^ McDonald, James B. (1987) „Obecná metodika pro určování distribučních forem s spolehlivými aplikacemi,“ Journal of Statistical Planning and Inference, 16, 365-376 doi:10.1016/0378-3758(87)90089-9

- ^ McDonald, J. B. a Richards, D.O. (1987) „Hazard Functions and Generalized Beta Distribuce“, Transakce IEEE na spolehlivost, 36, 463-466

Bibliografie

- C. Kleiber a S. Kotz (2003) Statistické distribuce velikosti v ekonomii a pojistně-matematických vědách. New York: Wiley

- Johnson, N.L., S.Kotz a N.Balakrishnan (1994) Kontinuální jednorozměrné distribuce. Sv. 2, Hoboken, NJ: Wiley-Interscience.

|

|---|

Diskrétní univariate

s konečnou podporou | |

|---|

Diskrétní univariate

s nekonečnou podporou | |

|---|

Kontinuální univariate

podporováno v omezeném intervalu | |

|---|

Kontinuální univariate

podporováno v poloneomezeném intervalu | |

|---|

Kontinuální univariate

podporováno na celé reálné linii | |

|---|

Kontinuální univariate

s podporou, jejíž typ se liší | |

|---|

| Smíšené spojité diskrétní univariate | |

|---|

| Vícerozměrný (společný) | |

|---|

| Směrový | |

|---|

| Degenerovat a jednotné číslo | |

|---|

| Rodiny | |

|---|