Teorie obnovy - Renewal theory

Teorie obnovy je pobočkou teorie pravděpodobnosti který zobecňuje Poissonův proces pro libovolné doby držení. Namísto exponenciálně distribuováno prodlevy, proces obnovy může mít jakýkoli nezávislé a identicky distribuované (IID) doby držení, které mají konečný průměr. Proces obnovy a odměny má navíc náhodnou sekvenci odměn vzniklých v každé době držení, které jsou IID, ale nemusí být nezávislé na dobách držení.

Proces obnovy má asymptotické vlastnosti analogické k silný zákon velkého počtu a teorém centrálního limitu. Funkce obnovení (očekávaný počet příchozích) a funkce odměny (očekávaná hodnota odměny) mají v teorii obnovy klíčový význam. Funkce obnovy splňuje rekurzivní integrální rovnici, obnovovací rovnici. Klíčová obnovovací rovnice udává mezní hodnotu konvoluce z s vhodnou nezápornou funkcí. Superpozici procesů obnovy lze studovat jako zvláštní případ Markovovy procesy obnovy.

Mezi aplikace patří výpočet nejlepší strategie pro výměnu opotřebovaných strojů v továrně a srovnání dlouhodobých výhod různých pojistných smluv. Inspekční paradox souvisí se skutečností, že dodržování intervalu obnovy v čase t dává interval s průměrnou hodnotou větší než průměrný interval obnovy.

Procesy obnovy

Úvod

The proces obnovy je zobecněním Poissonův proces. V podstatě je Poissonův proces a kontinuální Markovův proces na kladná celá čísla (obvykle začínající nulou), která má nezávislou exponenciálně distribuováno časy držení na každé celé číslo před přechodem na další celé číslo, . V procesu obnovy nemusí mít doby zdržení exponenciální rozdělení; spíše mohou mít doby zdržení jakékoli rozdělení na kladná čísla, pokud jsou doby držení nezávislé a identicky distribuované (IID ) a mají konečný průměr.

Formální definice

Nechat být positivní sekvence nezávislé identicky distribuované náhodné proměnné takhle

![{ displaystyle 0 < operatorname {E} [S_ {i}] < infty.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/303b232700cf356843c58010dcd3393627c46153)

Odkazujeme na náhodnou proměnnou jako „-th holding time ".

je očekávání z .

![{ displaystyle operatorname {E} [S_ {i}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/a1db907f41c8400d829a1b893df46d20b7d25bbb)

Definujte pro každého n > 0 :

každý se označuje jako „-th time jump “a intervaly se nazývají „intervaly obnovy“.

![[J_n, J_ {n + 1}]](https://wikimedia.org/api/rest_v1/media/math/render/svg/817b42a083e1bc24d8215e47b2326c3a50cd86a7)

Pak je dána náhodnou proměnnou

kde je funkce indikátoru

představuje počet skoků, ke kterým došlo v čase ta nazývá se proces obnovy.

Výklad

Pokud vezmeme v úvahu události vyskytující se v náhodných časech, může se rozhodnout myslet na doby zadržení jako náhodný čas uplynulý mezi dvěma po sobě jdoucími událostmi. Například pokud proces obnovy modeluje počty poruch různých strojů, pak doba prodlevy představuje čas mezi rozbitím jednoho stroje před provedením jiného.

Poissonův proces je jedinečný proces obnovy s Majetek Markov,[1] protože exponenciální distribuce je jedinečná spojitá náhodná proměnná s vlastností paměti.

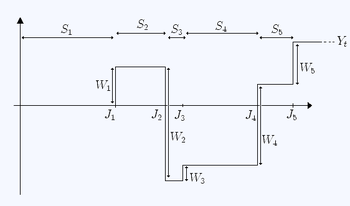

Procesy obnovy a odměny

Nechat být posloupností IID náhodné proměnné (odměny) uspokojující

Pak náhodná proměnná

se nazývá a proces obnovy a odměny. Všimněte si, že na rozdíl od , každý může mít záporné i kladné hodnoty.

Náhodná proměnná záleží na dvou posloupnostech: dobách zdržení a odměny Tyto dvě sekvence nemusí být nezávislé. Zejména, může být funkcí .

Výklad

V kontextu výše uvedené interpretace doby zdržení jako doby mezi po sobě jdoucími poruchami stroje jsou „odměny“ (které se v tomto případě stanou zápornými) lze považovat za následné náklady na opravu vzniklé v důsledku postupných poruch.

Alternativní analogií je, že máme magickou husu, která klade vajíčka v intervalech (dobách držení) distribuovaných jako . Někdy snáší zlatá vejce s náhodnou hmotností a někdy toxická vejce (také s náhodnou hmotností), která vyžadují odpovědnou (a nákladnou) likvidaci. „Odměny“ jsou postupné (náhodné) finanční ztráty / zisky vyplývající z postupných vajec (i = 1,2,3, ...) a zaznamenává celkovou finanční „odměnu“ v čase t.

Funkce obnovy

Definujeme funkce obnovy jako očekávaná hodnota počtu pozorovaných skoků až do určité doby :

![{ displaystyle m (t) = operatorname {E} [X_ {t}]. ,}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c55cdd0910db32f06a61d6638c5f1680bcfa8a46)

Věta o elementární obnově

Funkce obnovení vyhovuje

![{ displaystyle lim _ {t to infty} { frac {1} {t}} m (t) = { frac {1} { operatorname {E} [S_ {1}]}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/59f16c7b6c9599b43194e1122a8121150858b0e4)

Důkaz The silný zákon velkého počtu pro procesy obnovy naznačuje K prokázání věty o elementárním obnovení stačí ukázat je jednotně integrovatelný.

Chcete-li to provést, zvažte některý zkrácený proces obnovy, kde jsou časy zadržení definovány pomocí kde je takový bod, že který existuje pro všechny nedeterministické procesy obnovy. Tento nový proces obnovy je horní mez na a k jeho obnově může dojít pouze na mříži . Kromě toho je počet obnovení pokaždé geometrický s parametrem . Takže máme

![{ displaystyle lim _ {t to infty} { frac {X_ {t}} {t}} = { frac {1} { operatorname {E} [S_ {1}]}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/31e47c2a236e95b57ae74176253c46e734003077)

![{ displaystyle { begin {aligned} { overline {X_ {t}}} & leq sum _ {i = 1} ^ {[at]} operatorname {Geometric} (p) operatorname {E } left [, { overline {X_ {t}}} ^ {2} , right] & leq C_ {1} t + C_ {2} t ^ {2} P left ({ frac {X_ {t}} {t}}> x right) & leq { frac { operatorname {E} left [X_ {t} ^ {2} right]} {t ^ {2} x ^ {2}}} leq { frac { operatorname {E} left [{ overline {X_ {t}}} ^ {2} right]} {t ^ {2} x ^ {2} }} leq { frac {C} {x ^ {2}}}. end {zarovnáno}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/29c6c48d3d77404c6ada9e0bbc62a6219c76e96b)

Věta o elementární obnově pro procesy odměňování za obnovení

Definujeme funkce odměny:

![{ displaystyle g (t) = operatorname {E} [Y_ {t}]. ,}](https://wikimedia.org/api/rest_v1/media/math/render/svg/35d59e7c158d2dd5aab3baf64d637375dda9b1a0)

Funkce odměny uspokojuje

![{ displaystyle lim _ {t to infty} { frac {1} {t}} g (t) = { frac { operatorname {E} [W_ {1}]} { operatorname {E} [S_ {1}]}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/94fc2bbcc7f4205c065d3824a46b532a6a141ed1)

Obnovovací rovnice

Funkce obnovení vyhovuje

kde je kumulativní distribuční funkce a je odpovídající funkce hustoty pravděpodobnosti.

Důkaz[2] Můžeme opakovat očekávání ohledně první doby držení: Z definice procesu obnovy máme

Tak

podle potřeby.

![{ displaystyle m (t) = operatorname {E} [X_ {t}] = operatorname {E} [ operatorname {E} (X_ {t} mid S_ {1})]. ,}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e05d07a9e3171af23fba144fbcb5c2a03ce090b2)

![{ displaystyle operatorname {E} (X_ {t} mid S_ {1} = s) = operatorname { mathbb {I}} _ { {t geq s }} left (1+ operatorname {E} [X_ {ts}] right). ,}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c39464a2eaeb45121361d11d3aba4438b5a0a56a)

![{ displaystyle { begin {aligned} m (t) & = operatorname {E} [X_ {t}] [12pt] & = operatorname {E} [ operatorname {E} (X_ {t} mid S_ {1})] [12pt] & = int _ {0} ^ { infty} operatorname {E} (X_ {t} mid S_ {1} = s) f_ {S} (s ) , ds [12pt] & = int _ {0} ^ { infty} operatorname { mathbb {I}} _ { {t geq s }} left (1+ operatorname { E} [X_ {ts}] right) f_ {S} (s) , ds [12pt] & = int _ {0} ^ {t} left (1 + m (ts) right) f_ {S} (s) , ds [12pt] & = F_ {S} (t) + int _ {0} ^ {t} m (ts) f_ {S} (s) , ds, end {zarovnáno}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d1d1ec955a1a4580e78f07e747ff551c95c9e67f)

Věta o obnovení klíče

Nechat X být procesem obnovy s funkcí obnovy a střední obnova . Nechat být funkcí splňující:

- G je monotónní a nerostoucí

Věta o klíčové obnově uvádí, že jako :[3]

Věta o obnově

S ohledem na pro všechny dává jako zvláštní případ větu o obnovení:[4]

![{ displaystyle g (x) = mathbb {I} _ {[0, h]} (x)}](https://wikimedia.org/api/rest_v1/media/math/render/svg/06f9950634ecf29371b59d08ac982251513a7929)

- tak jako

Výsledek lze dokázat pomocí integrálních rovnic nebo pomocí a spojka argument.[5] Ačkoli je to speciální případ věty o obnovení klíče, lze ji použít k dedukci celé věty, a to zvážením krokových funkcí a následným zvýšením posloupností krokových funkcí.[3]

Asymptotické vlastnosti

Procesy obnovy a procesy obnovy a odměny mají vlastnosti analogické s silný zákon velkého počtu, které lze odvodit ze stejné věty. Li je proces obnovy a je proces obnovy a odměny, pak:

![{ displaystyle lim _ {t to infty} { frac {1} {t}} X_ {t} = { frac {1} { operatorname {E} [S_ {1}]}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/550b5cf1752eb6ccca0ac9d68570e41b53a22cb9)

![{ displaystyle lim _ {t to infty} { frac {1} {t}} Y_ {t} = { frac {1} { operatorname {E} [S_ {1}]}} operatorname {E} [W_ {1}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/be5a873d353b5b6397927d08a8de29a6c83fb528)

téměř jistě.

Důkaz Nejprve zvažte . Podle definice máme: pro všechny a tak

pro všechny t ≥ 0.

Nyní od té doby my máme:

tak jako téměř jistě (s pravděpodobností 1). Proto:

téměř jistě (s využitím silného zákona velkého počtu); podobně:

téměř jistě.

Tak (od je vložen mezi dva termíny)

téměř jistě.[3]

Dále zvažte . My máme

téměř jistě (použití prvního výsledku a použití zákona velkých čísel na ).

![{ displaystyle 0 < operatorname {E} [S_ {i}] < infty}](https://wikimedia.org/api/rest_v1/media/math/render/svg/91136b7100899241b29332a22ba9019a3fbf9d5d)

![{ displaystyle { frac {J_ {X_ {t}}} {X_ {t}}} = { frac {J_ {n}} {n}} = { frac {1} {n}} součet _ {i = 1} ^ {n} S_ {i} to operatorname {E} [S_ {1}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/96912bc2a8e290d5a14f2d904657d328c316a303)

![{ displaystyle { frac {J_ {X_ {t} +1}} {X_ {t}}} = { frac {J_ {X_ {t} +1}} {X_ {t} +1}} { frac {X_ {t} +1} {X_ {t}}} = { frac {J_ {n + 1}} {n + 1}} { frac {n + 1} {n}} na operatorname {E} [S_ {1}] cdot 1}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e51991076c7d41fa573be6ea2d19232d8363ec2b)

![{ displaystyle { frac {1} {t}} X_ {t} na { frac {1} { operatorname {E} [S_ {1}]}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/cac04b5d2c7be16d2921d39a8adb8198cdaf9074)

![{ displaystyle { frac {1} {t}} Y_ {t} = { frac {X_ {t}} {t}} { frac {1} {X_ {t}}} Y_ {t} to { frac {1} { operatorname {E} [S_ {1}]}} cdot operatorname {E} [W_ {1}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f0bda248d59a2abd99cd0df2a8b3c05bab05cfe5)

Procesy obnovy mají navíc vlastnost analogickou k teorém centrálního limitu:[6]

Inspekční paradox

Zvláštní vlastností procesů obnovy je, že pokud počkáme předem stanovený čas t a poté sledujte, jak velký interval obnovení obsahuje t je, měli bychom očekávat, že bude obvykle větší než interval obnovy průměrné velikosti.

Matematicky paradox inspekce uvádí: pro libovolné t> 0 je interval obnovy obsahující t je stochasticky větší než první interval obnovy. To je pro všechny X > 0 a pro všechny t > 0:

kde FS je kumulativní distribuční funkce IID zadržovacích časů Si.

Rozlišení paradoxu spočívá v tom, že naše vzorkovaná distribuce v čase t je předpjatý velikostí, protože pravděpodobnost, že je zvolen interval, je úměrná jeho velikosti. Interval obnovení průměrné velikosti však není ovlivněn velikostí.

Důkaz Všimněte si, že poslední skok před t je ; a že interval obnovy obsahuje t je . Pak protože oba a jsou větší nebo rovny pro všechny hodnoty s.

![{ displaystyle { begin {aligned} operatorname {P} (S_ {X_ {t} +1}> x) & {} = int _ {0} ^ { infty} operatorname {P} (S_ { X_ {t} +1}> x mid J_ {X_ {t}} = s) f_ {J_ {X_ {t}}} (s) , ds [12 bodů] & {} = int _ { 0} ^ { infty} operatorname {P} (S_ {X_ {t} +1}> x | S_ {X_ {t} +1}> ts) f_ {J_ {X_ {t}}} (s) , ds [12pt] & {} = int _ {0} ^ { infty} { frac { operatorname {P} (S_ {X_ {t} +1}> x ,, , S_ {X_ {t} +1}> ts)} { operatorname {P} (S_ {X_ {t} +1}> ts)}} f_ {J_ {X_ {t}}} (s) , ds [12pt] & {} = int _ {0} ^ { infty} { frac {1-F ( max {x, ts })} {1-F (ts)}} f_ {J_ {X_ {t}}} (s) , ds [12 bodů] & {} = int _ {0} ^ { infty} min left {{ frac {1-F (x)} {1-F (ts)}}, { frac {1-F (ts)} {1-F (ts)}} right } f_ {J_ {X_ {t}}} (s) , ds [12pt] & {} = int _ {0} ^ { infty} min left {{ frac {1-F (x)} {1-F (ts)}}, 1 right } f_ {J_ {X_ {t}}} (s) , ds [12 bodů] & {} geq int _ {0} ^ { infty} (1-F (x)) f_ {J_ {X_ {t}}} (s) , ds = 1-F (x) = operatorname {P} (S_ {1}> x), [12pt] end {zarovnáno}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ca6a13a416b0b4ef32dc077c4bb052983c507097)

Superpozice

Pokud proces obnovy není Poissonův proces, superpozice (součet) dvou nezávislých procesů obnovy není procesem obnovy.[7] Tyto procesy však lze popsat v rámci větší třídy procesů zvané Markovovy procesy obnovy.[8] Nicméně kumulativní distribuční funkce prvního času mezi událostmi v procesu superpozice je dán vztahem[9]

kde Rk(t) a αk > 0 jsou CDF časů mezi událostmi a rychlosti příchodu procesu k.[10]

Příklad aplikace

Eric podnikatel má n stroje, z nichž každý má provozní životnost rovnoměrně rozloženou mezi nula a dva roky. Eric může nechat každý stroj běžet, dokud se nezdaří s náhradními náklady 2600 EUR; alternativně může kdykoli vyměnit stroj, který je stále funkční, za cenu 200 EUR.

Jaká je jeho optimální politika nahrazování?

Řešení Životnost n stroje lze modelovat jako n nezávislé souběžné procesy obnovy a odměny, stačí tedy případ posoudit n = 1. Označte tento proces . Postupné životy S náhradní stroje jsou nezávislé a identicky distribuované, takže optimální politika je stejná pro všechny náhradní stroje v procesu. Pokud se Eric na začátku životnosti stroje rozhodne jej včas vyměnit 0 < t < 2 ale stroj selhal před touto dobou a pak po celou dobu životnosti S stroje je rovnoměrně rozloženo na [0,t] a má tedy očekávání 0,5t. Celková očekávaná životnost stroje je tedy:

a očekávané náklady Ž na stroj je:

Podle silného zákona velkých čísel je jeho dlouhodobá průměrná cena za jednotku času:

pak rozlišovat s ohledem na t:

to znamená, že body obratu splňují:

a tudíž

Bereme jediné řešení t v [0, 2]: t = 2/3. To je skutečně minimum (a ne maximum), protože cena za jednotku času má sklon k nekonečnu jako t má tendenci k nule, což znamená, že cena klesá jako t se zvyšuje, až do bodu 2/3, kde se začíná zvyšovat.

![{ displaystyle { begin {aligned} operatorname {E} [S] & = operatorname {E} [S mid { text {selže před}} t] cdot operatorname {P} [{ text { selže před}} t] + operatorname {E} [S mid { text {nezlyhá dříve}} t] cdot operatorname {P} [{ text {nezlyhá dříve}} t] [6pt] & = 0,5 t ({ frac {t} {2}}) + t ({ frac {2-t} {2}}) end {zarovnáno}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c8e0739e112060763178a0e31b789d8100fca8e5)

![{ displaystyle { begin {aligned} operatorname {E} [W] & = operatorname {E} [W mid { text {selže před}} t] cdot operatorname {P} ({ text { selže před}} t) + operatorname {E} [W mid { text {nezlyhá dříve}} t] cdot operatorname {P} ({ text {nezlyhá dříve}} t) [6pt] & = 2600 ({ frac {t} {2}}) + 200 ({ frac {2-t} {2}}) = 1200 t + 200. End {zarovnáno}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/085216b522dfbf33cb3fc71290697b12503962a8)

![{ displaystyle { frac {1} {t}} Y_ {t} simeq { frac { operatorname {E} [W]} { operatorname {E} [S]}} = { frac {4 ( 1 200 t + 200)} {t ^ {2} + 4t-2t ^ {2}}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f1fb2305b9678f98f546ae389c2f277163434afd)

![{ displaystyle { begin {aligned} 0 & = (4t-t ^ {2}) (1200) - (4-2t) (1200t + 200) = 4800t-1200t ^ {2} -4800t-800 + 2400t ^ { 2} + 400t [6pt] & = - 800 + 400t + 1200t ^ {2}, end {zarovnáno}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/79ab7f68475f7573e4e243232e03af08b09d5845)

Viz také

- Campbellova věta (pravděpodobnost)

- Složený Poissonův proces

- Markovův proces kontinuálního času

- Malé lemma

- Palm – Khintchinova věta

- Poissonův proces

- Teorie řazení

- Zbytkový čas

- Teorie ruin

- Semi-Markovův proces

Tento článek obsahuje seznam obecných Reference, ale zůstává z velké části neověřený, protože postrádá dostatečné odpovídající vložené citace. (Červenec 2010) (Zjistěte, jak a kdy odstranit tuto zprávu šablony) |

Poznámky

- ^ Grimmett & Stirzaker (1992), str. 393.

- ^ Grimmett & Stirzaker (1992), str. 390.

- ^ A b C Grimmett & Stirzaker (1992), str. 395.

- ^ Feller (1971), str. 347–351.

- ^ Grimmett & Stirzaker (1992), str. 394–5.

- ^ A b Grimmett & Stirzaker (1992), str. 394.

- ^ Grimmett & Stirzaker (1992), str. 405.

- ^ Çinlar, Erhan (1969). „Markovova teorie obnovy“. Pokroky v aplikované pravděpodobnosti. Použitá pravděpodobnost důvěry. 1 (2): 123–187. doi:10.2307/1426216. JSTOR 1426216.

- ^ Lawrence, A. J. (1973). "Závislost intervalů mezi událostmi v procesech superpozice". Journal of the Royal Statistical Society. Řada B (metodická). 35 (2): 306–315. doi:10.1111 / j.2517-6161.1973.tb00960.x. JSTOR 2984914. vzorec 4.1

- ^ Choungmo Fofack, Nicaise; Nain, Philippe; Neglia, Giovanni; Towsley, Done. „Analýza mezipaměťových sítí založených na TTL“. Sborník ze 6. mezinárodní konference o metodikách a nástrojích hodnocení výkonu. Citováno 15. listopadu 2012.

Reference

- Cox, David (1970). Teorie obnovy. London: Methuen & Co. str. 142. ISBN 0-412-20570-X.

- Doob, J. L. (1948). „Teorie obnovy z pohledu teorie pravděpodobnosti“ (PDF). Transakce Americké matematické společnosti. 63 (3): 422–438. doi:10.2307/1990567. JSTOR 1990567.

- Feller, William (1971). Úvod do teorie pravděpodobnosti a jejích aplikací. 2 (druhé vydání). Wiley.

- Grimmett, G. R.; Stirzaker, D. R. (1992). Pravděpodobnost a náhodné procesy (druhé vydání). Oxford University Press. ISBN 0198572220.

- Smith, Walter L. (1958). „Teorie obnovy a její důsledky“. Journal of the Royal Statistical Society, Series B. 20 (2): 243–302. JSTOR 2983891.

- Wanli Wang, Johannes H. P. Schulz, Weihua Deng a Eli Barkai (2018). „Teorie obnovy s tučně distribuovanými časy pobytu: Typická versus vzácná“. Phys. Rev.. 98 (4): 042139. arXiv:1809.05856. Bibcode:2018PhRvE..98d2139W. doi:10.1103 / PhysRevE.98.042139.