Spotřebitelský dluh - Consumer debt

tento článek potřebuje další citace pro ověření. (Říjen 2009) (Zjistěte, jak a kdy odstranit tuto zprávu šablony) |

| Finance |

|---|

|

v ekonomika, spotřebitelský dluh je dlužná částka spotřebiteli (na rozdíl od částek, které dluží podniky nebo vlády). Zahrnuje dluhy vzniklé při nákupu zboží, které je spotřební a / nebo nezhodnocuje. v makroekonomické jde o dluh, který se používá k financování spotřeba spíše než investice. [1]

Nejběžnější formy spotřebitelského dluhu jsou dluh na kreditní kartě, výplaty, a další spotřebitelské financování, které jsou často vyšší úrokové sazby než dlouhodobě zajištěné půjčky, jako hypotéky.

Dlouhodobý spotřebitelský dluh je často považován za fiskálně neoptimální. Zatímco některé spotřební zboží, jako jsou automobily, může být uváděno na trh s vysokou užitnou hodnotou, která ospravedlňuje vznik krátkodobého dluhu, většina spotřebního zboží tomu tak není. Například vznik spotřebitelského dluhu s vysokým úrokem prostřednictvím nákupu televize „na velké obrazovce“ „nyní“, místo aby se šetřilo, nelze obvykle finančně odůvodnit subjektivními výhodami předčasného získání televize.

V mnoha zemích způsobila snadnost, s jakou mohou jednotlivci akumulovat spotřebitelský dluh nad rámec svých možností splácení, růstový průmysl konsolidace dluhu a úvěrové poradenství.

Částka nesplaceného dluhu versus disponibilní příjem spotřebitele je vyjádřena jako spotřebitelský pákový poměr. Doporučuje se, aby tento poměr dluhu nebyl měsíčně vyšší než 20 procent výplaty jednotlivců, kteří si berou domů.[2] Účtovaná úroková sazba závisí na řadě faktorů, včetně ekonomického prostředí, vnímané schopnosti zákazníka splácet, konkurenčních tlaků od jiných věřitelů a vlastní struktury a bezpečnosti úvěrového produktu. Sazby se obvykle pohybují od 0,25 procenta nad základní sazbu až po dvojnásobné hodnoty. Spotřebitelský dluh je také spojován s dravé půjčky, ačkoli se hodně diskutuje o tom, co přesně představuje dravé půjčky.

V posledních letech se alternativní analýza může pohlížet na spotřebitelský dluh jako na způsob, jak zvýšit domácí produkci z toho důvodu, že pokud je úvěr snadno dostupný, měla by zvýšená poptávka po spotřebním zboží způsobit zvýšení celkové domácí produkce. The hypotéza trvalého příjmu navrhuje, aby se spotřebitelé zadlužili hladká spotřeba po celý život půjčování na financování výdajů (zejména na bydlení a školní docházku) dříve v jejich životě a splácení dluhu během období s vyššími výdělky.

Osobní dluh roste, zejména ve Spojených státech a Velké Británii. Podle USA však Federální rezervní systém[když? ], americká domácnost poměr dluhové služby je na nejnižší úrovni od svého maxima na podzim roku 2007.[3]

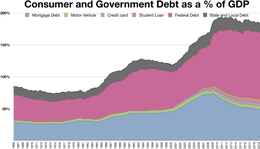

Poměr dluhu k HDP, spotřebitelský pákový poměr

Soukromý dluh země lze měřit jako „poměr dluhu k HDP ``, což je celkový nesplacený soukromý dluh jeho obyvatel vydělený roční částkou tohoto národa HDP. Varianta je spotřebitelský pákový poměr, což je poměr dluhu k osobnímu příjmu.

Seznam zemí

Viz také

Reference

- ^ „Definice spotřebitelského dluhu“. Investopedia. Citováno 24. srpna 2011.

- ^ „Alternativy k podání žádosti o bankrot“. www.moneymanagement.org. Citováno 2016-07-29.

- ^ Federální rezervní systém USA. „Poměr dluhové služby domácnosti a finančních závazků“. Poměr dluhové služby domácností a finančních závazků. Citováno 4. prosince 2012.

- ^ https://data.worldbank.org/indicator/FS.AST.PRVT.GD.ZS

- ^ https://data.worldbank.org/indicator/FS.AST.PRVT.GD.ZS