Saldo státního rozpočtu - Government budget balance

| Veřejné finance |

|---|

|

|

A vládní rozpočet je finanční výkaz představující vládou navrhovaný příjmy a utrácení pro finanční rok. The zůstatek vládního rozpočtu, alternativně označované také jako saldo vládního sektoru,[1] zůstatek veřejného rozpočtunebo veřejné fiskální saldo, je celkový rozdíl mezi vládními příjmy a výdaji. Kladná bilance se nazývá a přebytek vládního rozpočtua záporný zůstatek je a schodek vládního rozpočtu. Pro každou úroveň správy (od národní po místní) je připraven rozpočet, který zohledňuje veřejnost sociální pojištění závazky.

Saldo vládního rozpočtu lze rozdělit na primární zůstatek a platby úroků z akumulovaného vládního dluhu; dva společně dávají zůstatek rozpočtu. Rozpočtový zůstatek lze dále rozdělit na strukturální rovnováha (také známý jako cyklicky očištěný zůstatek) a cyklická složka: strukturální saldo rozpočtu se pokouší přizpůsobit dopadu cyklických změn v roce 2006 reálný HDP, aby se naznačila dlouhodobější rozpočtová situace.

Přebytek nebo schodek vládního rozpočtu je a proměnná průtoku, protože se jedná o částku za jednotku času (obvykle za rok). Tím se liší od vládní dluh, což je skladová proměnná protože se měří v určitém časovém okamžiku. Kumulativní tok deficitů se rovná objemu dluhu.

Odvětvové bilance

Vládní fiskální bilance je jednou ze tří hlavních odvětvových bilancí v národním hospodářství, ostatními jsou zahraniční sektor a soukromý sektor. Součet přebytků nebo schodků v těchto třech sektorech musí být nulový o definice. Například pokud existuje zahraniční finanční přebytek (nebo přebytek kapitálu), protože kapitál je dovážen (čistý) k financování obchodní deficit, a existuje také finanční přebytek soukromého sektoru v důsledku úspor domácností převyšujících obchodní investice, pak podle definice musí existovat schodek vládního rozpočtu, takže všechny tři čisté na nulu. Vládní sektor zahrnuje federální, státní a místní vlády. Například schodek rozpočtu vlády USA v roce 2011 činil přibližně 10% HDP (z toho 8,6% HDP byl federální), což kompenzovalo přebytek kapitálu ve výši 4% HDP a přebytek soukromého sektoru ve výši 6% HDP.[2]

Finanční novinář Martin Vlk tvrdil, že náhlé posuny v soukromém sektoru od deficitu k přebytku donutily vládní saldo k deficitu, a jako příklad uvedl USA: „Finanční rovnováha soukromého sektoru se posunula k přebytku téměř neuvěřitelnou kumulativní celkovou hodnotou 11,2 procenta hrubého domácího produkt mezi třetím čtvrtletím roku 2007 a druhým čtvrtletím roku 2009, kdy dosáhl svého finančního deficitu vláda USA (federální i státní) svého vrcholu ... Žádné změny fiskální politiky nevysvětlují rozpad velkého fiskálního deficitu v letech 2007 až 2009, protože zde nebyl žádný význam. Kolaps se vysvětluje masivním posunem soukromého sektoru od finančního deficitu k přebytku, nebo jinými slovy od boomu k bankrotu. “[2]

Ekonom Paul Krugman vysvětlil v prosinci 2011 příčiny značného posunu od soukromého deficitu k přebytku: „Tento obrovský přechod do přebytku odráží konec bubliny na trhu s bydlením, prudký nárůst úspor domácností a propad obchodních investic v důsledku nedostatku zákazníků.“[3]

Odvětvové zůstatky (nazývané také odvětvové finanční zůstatky) pocházejí z sektorová analýza rámec pro makroekonomickou analýzu národních ekonomik vytvořený britským ekonomem Wynne Godley.[4]

HDP (Hrubý domácí produkt ) je hodnota veškerého zboží a služeb vyrobených v zemi během jednoho roku. Měření HDP proudí spíše než zásoby (příklad: veřejný deficit je tok měřený za jednotku času, zatímco vládní dluh je sklad, akumulace). HDP lze vyjádřit ekvivalentně z hlediska výroby nebo typů nově vyrobeného zboží nakoupeného podle národního účetního vztahu mezi agregovanými výdaji a příjmem:

kde Y je HDP (výroba; ekvivalentně příjem), C je spotřeba utrácení, Já je soukromý investiční výdaje, G je vládní výdaje o zboží a službách, X je vývoz a M je dovoz (tak X – M je čistý vývoz).

Další perspektivou v účetnictví národního důchodu je poznamenat, že domácnosti mohou alokovat celkový příjem (Y) na následující použití:

kde S je celková úspora a T je celkové zdanění bez platby převodem.

Kombinace těchto dvou perspektiv dává

Proto

To implikuje účetní identitu pro tři sektorové zůstatky - soukromý domácí, vládní rozpočet a externí:

Rovnice odvětvových bilancí říká, že celkové soukromé úspory (S) minus soukromé investice (Já) se musí rovnat veřejnému deficitu (výdaje, Gmínus čisté daně, T) plus čistý vývoz (vývoz (X) mínus dovoz (M)), kde čistý vývoz je čisté výdaje nerezidentů na produkci této země. Celkové soukromé úspory se tedy rovnají soukromým investicím plus veřejný deficit plus čistý vývoz.

v makroekonomie, Moderní teorie peněz popisuje jakékoli transakce mezi vládním sektorem a nevládním sektorem jako vertikální transakci. Vládní sektor zahrnuje státní pokladnu a centrální banka vzhledem k tomu, že nevládní sektor zahrnuje soukromé osoby a firmy (včetně systému soukromého bankovnictví) a vnější sektor - tedy zahraniční kupce a prodejce.[5]

V daném časovém období může být vládní rozpočet buď v deficitu, nebo v přebytku. K deficitu dochází, když vláda utratí více, než zdaňuje; a přebytek nastane, když vláda zdaní více, než utratí. Analýza odvětvových bilancí ukazuje, že z hlediska účetnictví vládní rozpočtové deficity přidat čistá finanční aktiva do soukromého sektoru. Důvodem je, že schodek rozpočtu znamená, že vláda v průběhu určitého časového období uložila více peněz a dluhopisů do soukromých holdingů, než kolik odstranila na daních. Přebytek rozpočtu znamená opak: vláda celkem odstranila více peněz a dluhopisů ze soukromých holdingů prostřednictvím daní, než vložila zpět prostřednictvím výdajů.

Rozpočtové deficity jsou proto ze své podstaty rovnocenné přidání čistých finančních aktiv do soukromého sektoru, zatímco přebytky rozpočtu odstraňují finanční aktiva ze soukromého sektoru.

To představuje identita:

kde NX je čistý vývoz. To znamená, že soukromé čisté úspory jsou možné, pouze pokud vláda dosáhne rozpočtových deficitů; střídavě je soukromý sektor nucen se rozejít, když vláda dosáhne přebytku rozpočtu.

Podle rámce odvětvových bilancí vyrovnávají přebytky rozpočtu čisté úspory; v době vysoké efektivní poptávky to může vést k tomu, že se soukromý sektor spoléhá na úvěr, aby mohl financovat vzorce spotřeby. Proto jsou pro rostoucí ekonomiku, která se chce vyhnout deflaci, nezbytné trvalé rozpočtové deficity. Proto jsou rozpočtové přebytky vyžadovány pouze v případě, že je ekonomika nadměrná agregátní poptávka a je v nebezpečí inflace. Pokud vláda vydává svou vlastní měnu, MMT nám říká, že úroveň zdanění ve vztahu k vládním výdajům (schodek nebo přebytek vládního rozpočtu) je ve skutečnosti politickým nástrojem, který reguluje inflaci a nezaměstnanost, a nikoli prostředkem financování vládních aktivit na se.

Primární zůstatek

"Primární zůstatek" je definován Organizace pro hospodářskou spolupráci a rozvoj (OECD) jako vládní čisté výpůjčky nebo čisté půjčky, bez úrokových plateb z konsolidovaných vládních závazků.[6]

Primární deficit, celkový deficit a dluh

Význam „deficitu“ se liší od významu „dluhu“, což je kumulace ročních deficitů. K deficitům dochází, když vládní výdaje přesáhnou příjmy, které odvádí. Schodek lze měřit s nebo bez zahrnutí úrokových plateb z dluhu jako výdajů.[7]

The primární deficit je definován jako rozdíl mezi proudem vládní výdaje o zboží a službách a celkové běžné výnosy ze všech druhů daně síť platby převodem. The celkový deficit (který se často nazývá fiskální deficit nebo jen „deficit“) je primární deficit plus platby úroků z dluhu.[7]

Proto pokud odkazuje na libovolný rok, jsou vládní výdaje a je tedy daňový výnos za příslušný rok

Li je loňský dluh (dluh nahromaděný do loňského roku včetně) a je úroková sazba spojená s dluhem, pak celkový schodek za rok t je

kde prvním termínem na pravé straně jsou platby úroků z nesplaceného dluhu.

Nakonec lze letošní dluh vypočítat z loňského dluhu a letošního celkového schodku pomocí vzorce vládní rozpočtové omezení:

To znamená, že dluh po letošních vládních operacích se rovná tomu, co byl o rok dříve, plus celkový letošní schodek, protože současný schodek musí být financován výpůjčkami prostřednictvím emise nových dluhopisů.

Ekonomické trendy mohou ovlivnit růst nebo zmenšení fiskálních deficitů několika způsoby. Zvýšená úroveň ekonomické aktivity obecně vede k vyšším daňovým příjmům, zatímco vládní výdaje se během hospodářských poklesů často zvyšují kvůli vyšším výdajům na programy sociálního pojištění, jako je dávky v nezaměstnanosti. Změny v daňových sazbách, politikách vymáhání daní, úrovních sociálních dávek a dalších rozhodnutích vládních politik mohou mít také zásadní dopad na veřejný dluh. Pro některé země, jako např Norsko, Rusko a členové Organizace zemí vyvážejících ropu (OPEC) hrají ve veřejných financích hlavní roli příjmy z ropy a zemního plynu.

Inflace snižuje skutečnou hodnotu akumulovaného dluhu. Pokud však investoři očekávají budoucí inflaci, budou požadovat vyšší úrokové sazby vládního dluhu, čímž se veřejné půjčování prodraží. Celkové půjčky = fiskální deficit daného roku

Strukturální deficity, cyklické deficity a fiskální mezera

Vládní deficit lze považovat za sestávající ze dvou prvků, strukturální a cyklický. V nejnižším bodě v hospodářský cyklus, je vysoká úroveň nezaměstnanost. To znamená, že daňové příjmy jsou nízké a výdaje (např sociální pojištění ) vysoká. Naopak, na vrcholu cyklu je nízká nezaměstnanost, což zvyšuje daňové příjmy a snižuje výdaje na sociální zabezpečení. Další výpůjčka požadovaná v nejnižším bodě cyklu je cyklický deficit. Podle definice bude cyklický deficit zcela splacen cyklickým přebytkem na vrcholu cyklu.

The strukturální deficit je deficit, který přetrvává v celém hospodářském cyklu, protože obecná úroveň vládních výdajů převyšuje převládající úrovně daní. Pozorovaný celkový schodek rozpočtu se rovná součtu strukturálního schodku s cyklickým schodkem nebo přebytkem.

Někteří ekonomové kritizovali rozdíl mezi cyklickými a strukturálními deficity a tvrdí, že je příliš obtížné měřit hospodářský cyklus, aby se cyklická analýza vyplatila.[8]

The fiskální mezera, opatření navržené ekonomy Alan Auerbach a Laurence Kotlikoff, měří rozdíl mezi vládními výdaji a výnosy ve velmi dlouhodobém horizontu, obvykle jako procento hrubého domácího produktu. Fiskální mezeru lze interpretovat jako procentní nárůst příjmů nebo snížení výdajů nezbytných k dlouhodobému vyvážení výdajů a příjmů. Například fiskální mezera ve výši 5% by mohla být odstraněna okamžitým a trvalým 5% zvýšením daní nebo snížením výdajů nebo kombinací obou.[9]

Zahrnuje nejen strukturální deficit v daném časovém okamžiku, ale také rozdíl mezi slíbenými budoucími vládními závazky, jako jsou výdaje na zdravotnictví a odchod do důchodu, a plánovanými budoucími daňovými příjmy. Vzhledem k tomu, že starší populace v mnoha vyspělých zemích roste mnohem rychleji než mladá populace, mnoho ekonomů tvrdí, že tyto země mají významné fiskální mezery nad rámec toho, co je patrné pouze z jejich deficitů.[Citace je zapotřebí ]

Rozpočty národních vlád

Tento článek musí být aktualizováno. (Listopadu 2011) |

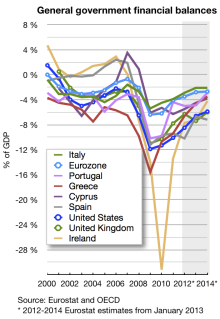

Data jsou za rok 2010:[10]

| Národ | HDP | Příjmy | Výdaje | Zůstatek rozpočtu[11] | Výdaje / HDP | Zůstatek / výnosy | Bilance / HDP[11] |

|---|---|---|---|---|---|---|---|

| USA (federální) | 14,526 | 2,162 | 3,456 | -1,293 | 23.8% | 14.88% | -8.9% |

| USA (stát) | 14,526 | 900 | 850 | +32 | 7.6% | +5.6% | +0.4% |

| Japonsko | 4,600 | 1,400 | 1,748 | +195 | 38.0% | -24.9% | +3.6% |

| Německo | 2,700 | 1,200 | 1,300 | +199 | 48.2% | -8.3% | +6.1% |

| Spojené království | 2,100 | 835 | 897 | -75 | 42.7% | -7.4% | -3.3% |

| Francie | 2,000 | 1,005 | 1,080 | -44 | 54.0% | -7.5% | -1.7% |

| Itálie | 1,600 | 768 | 820 | -72 | 51.3% | -6.8% | -3.5% |

| Čína | 1,600 | 318 | 349 | -31 | 21.8% | -9.7% | +5.1% |

| Španělsko | 1,000 | 384 | 386 | -64 | 38.6% | -0.5% | -4.6% |

| Kanada | 900 | 150 | 144 | -49 | 16.0% | +4.0% | -3.1% |

| Jižní Korea | 600 | 150 | 155 | +29 | 25.8% | -3.3% | +2.9% |

Předčasné schodky

Před vynálezem vazby, schodek mohl být financován pouze půjčkami od soukromých investorů nebo jiných zemí. Výrazným příkladem toho byl Rothschild dynastie na konci 18. a 19. století, ačkoli tam bylo mnoho dřívějších příkladů (např Rodina Peruzzi ).

Tyto půjčky se staly populární, když soukromí finančníci nashromáždili dostatek kapitálu, aby je mohli poskytnout, a když vlády již nebyly schopny jednoduše tisknout peníze, s následkem inflace, k financování jejich výdajů.

Velké dlouhodobé půjčky jsou pro věřitele rizikové, a proto se vyznačují vysokými úrokovými sazbami. Aby vlády snížily své výpůjční náklady, začaly vydávat dluhopisy splatné doručiteli (nikoli původnímu kupujícímu), aby věřitelé mohli prodat část nebo celý dluh někomu jinému. Tato inovace snížila riziko pro věřitele, a tak mohla vláda nabídnout nižší úrokovou sazbu. Příklady dluhopisů na doručitele jsou Britové Konsoly a americké Pokladniční poukázka vazby.

Deficitní výdaje

Podle většiny ekonomů může vláda během recesí stimulovat ekonomiku záměrným deficitem. Jako profesor William Vickrey, oceněný Nobelovou cenou za ekonomické vědy z roku 1996, uvedl:

Deficity se považují za hříšné zbytečné výdaje na úkor budoucích generací, kterým zbude menší dotace investovaného kapitálu.

Zdá se, že tento klam pramení z falešné analogie s půjčováním jednotlivci. Současná realita je téměř přesný opak. Deficity se přidávají k čistému disponibilnímu příjmu jednotlivců do té míry, že vládní výplaty, které představují příjem příjemcům, převyšují výnosy abstrahované od disponibilního příjmu na daních, poplatcích a dalších poplatcích. Tato přidaná kupní síla, pokud je vynaložena, poskytuje trhy pro soukromou produkci, což přiměje výrobce, aby investovali do další kapacity závodu, která bude součástí skutečného dědictví ponechaného budoucnosti. To je navíc ke všem veřejným investicím do infrastruktury, vzdělávání, výzkumu a podobně. Větší deficity postačující k recyklaci úspor z rostoucího hrubého domácího produktu (HDP) převyšujícího to, co lze recyklovat soukromými investicemi hledajícími zisk, nejsou ekonomickým hříchem, ale ekonomickou nutností. Deficity přesahující mezeru rostoucí v důsledku maximálního proveditelného růstu reálného výstupu by mohly skutečně způsobovat problémy, ale zdaleka se k této úrovni nedostáváme.

I samotná analogie je chybná. Pokud by bylo od General Motors, AT&T a jednotlivých domácností požadováno, aby vyvážily své rozpočty způsobem, který je aplikován na federální vládu, neexistovaly by žádné podnikové dluhopisy, žádné hypotéky, žádné bankovní půjčky a mnohem méně automobilů, telefonů a domů.[12]

Ricardova ekvivalence

The Ricardova ekvivalence hypotéza, pojmenovaná podle anglického politického ekonoma a člena parlamentu David Ricardo „uvádí, že protože domácnosti očekávají, že současný veřejný deficit bude placen prostřednictvím budoucích daní, budou tyto domácnosti akumulovat úspory nyní, aby tyto budoucí daně vyrovnaly. Pokud by domácnosti jednaly tímto způsobem, vláda by nebyla schopna použít daňové škrty ke stimulaci ekonomiky. Výsledek ricardovské ekvivalence vyžaduje několik předpokladů. Patří mezi ně domácnosti jednající, jako by šlo o dynastie s nekonečným životem, stejně jako předpoklady nejistoty a omezení likvidity.

Aby mohla platit ricardovská rovnocennost, musely by být schodkové výdaje trvalé. Naproti tomu jednorázový stimul prostřednictvím schodkových výdajů by naznačoval menší daňové zatížení ročně než jednorázové schodkové výdaje. Dočasné schodkové výdaje jsou tedy stále expanzivní. Empirické důkazy o účincích Ricardovy ekvivalence byly smíšené.

Vytlačovací hypotéza

Hypotéza vytěsňování je domněnkou, že když vláda zažívá deficit, volba půjčit si vyrovnání tohoto deficitu čerpá ze zdroje dostupných pro investice a soukromé investice se vytěsňují. Tento vytěsňovací efekt je vyvolána změnami úrokové sazby. Když si vláda chce půjčit, zvyšuje se její poptávka po úvěru a zvyšuje se úroková sazba nebo cena úvěru. Toto zvýšení úrokové sazby také prodražuje soukromé investice a využívá se méně z nich.[13]

Potenciální politická řešení pro nezamýšlené deficity

Zvyšte daně nebo snižte vládní výdaje

Pokud je požadováno snížení strukturálního deficitu, musí se buď zvýšit příjem, nebo snížit výdaje, nebo obojí. Mohou být zvýšeny daně pro všechny / všechny subjekty plošně nebo se zákonodárci mohou rozhodnout o přidělení této daňové zátěže konkrétním skupinám lidí (jednotlivci s vyššími příjmy, podniky atd.) Zákonodárci se také mohou rozhodnout snížit vládní výdaje.

Stejně jako v případě daní se mohou rozhodnout snížit rozpočet každé vládní agentury / subjektu o stejné procento nebo se mohou rozhodnout provést větší snížení rozpočtu konkrétním agenturám. Mnoho, ne-li všechna, rozhodnutí zákonodárců jsou založena na politické ideologii, popularitě jejich voličů nebo popularitě jejich dárců.

Změny v daňovém řádu

Podobně jako u zvýšení daní lze provést změny v daňovém zákoně, které zvyšují daňové příjmy. Odstraňování mezer v daňové oblasti a umožnění méně odpočty se liší od aktu zvyšování daní, ale mají v podstatě stejný účinek.

Snižte odpovědnost za dluhovou službu

Vláda musí každý rok platit platby dluhové služby z jejich celkového veřejného dluhu. Tyto platby zahrnují splátky jistiny a úroků. Vláda má příležitost příležitost refinancovat část svého veřejného dluhu, aby si mohla dovolit nižší platby dluhové služby. To by umožnilo vládě snížit výdaje, aniž by se snížily vládní výdaje.[14]

Vyrovnaný rozpočet je postup, při kterém vláda prosazuje, aby platby, zadávání veřejných zakázek na zdroje bylo prováděno pouze v souladu s realizovanými výnosy, aby byla zachována rovnovážná nebo nulová bilance. Přebytečné nákupy jsou financovány prostřednictvím zvýšení daně.

Vyvážený rozpočet

Podle Alesiny, Favor & Giavazzi (2018), „jsme si uvědomili, že posuny ve fiskální politice obvykle přicházejí ve formě víceletých plánů přijatých vládami s cílem snížit poměr dluhu k HDP po určitou dobu - obvykle tři na čtyři roky. Po rekonstrukci těchto plánů jsme je rozdělili do dvou kategorií: výdajové plány, skládající se převážně ze snižování výdajů, a daňové plány, skládající se převážně ze zvyšování daní. “ Navrhují, aby splácení státního dluhu za dvacet let bylo možné prostřednictvím zjednodušené politiky v oblasti daně z příjmu a zároveň vyžadovalo, aby vládní úředníci přijali a dodržovali vyvážený rozpočet s dodatečným vzděláváním o vládních výdajích a rozpočtech na všech úrovních veřejného vzdělávání. (Alesina, Favor & Giavazzi, 2018). [15]

Viz také

- Krize rozpočtu

- Běžný účet

- Fiskální politika

- Generační účetnictví

- Vládní rozpočet

- Veřejné finance

- Odvětvové bilance

- Specifické pro USA

- Deficitní jestřáb

- Fiskální politika Spojených států

- Státní dluh Spojených států

- Státní dluh podle amerických prezidentských podmínek

- Zvíře hladovět

- Zdanění ve Spojených státech

- Federální rozpočet USA

Reference

- ^ "Databáze MMF". Imf.org. 2006-09-14. Citováno 2013-02-01.

- ^ A b Financial Times-Martin Wolf - Recese v rozvaze v USA - červenec 2012

- ^ NYT-Paul Krugman-The Problem-prosinec 2011

- ^ Nejvýznamnější ekonom společnosti Goldman vysvětluje nejdůležitější graf na světě a jeho velkou výzvu pro ekonomiku USA

- ^ „Deficit útrata 101 - část 1: vertikální transakce“ Bill Mitchell, 21. února 2009

- ^ „Slovník statistických pojmů OECD: primární zůstatek“. stats.oecd.org. Citováno 14. srpna 2011.

- ^ A b Michael Burda a Charles Wyplosz (1995), Evropská makroekonomie, 2. vyd., Ch. 3.5.1, s. 56. Oxford University Press, ISBN 0-19-877468-0.

- ^ Dillow, Chris (15. února 2010). „Mýtus o strukturálním deficitu“. Investiční kronika. Financial Times Limited. Archivovány od originál dne 31. května 2014. Citováno 19. května 2013.

- ^ Článek AARP o fiskální mezeře

- ^ Údaje o federálním dluhu USA lze najít na Ministerstvo financí USA webová stránka. Údaje o vládních financích USA lze najít na Národní sdružení úředníků státního rozpočtu webová stránka. Data pro nejpokročilejší země lze získat z Organizace pro hospodářskou spolupráci a rozvoj (OECD) Data většiny ostatních zemí lze najít na Mezinárodní měnový fond (MMF) webová stránka.

- ^ A b V tomto sloupci představuje záporné číslo schodek a kladné číslo představuje přebytek.

- ^ 15 Fatal Fallacies of Financial Fundamentalism-William Vickrey 1996

- ^ Harvey S.Rosen (2005), Veřejné finance, 7. vyd., Ch. 18 s. 464. McGraw-Hill Irwin, ISBN 0-07-287648-4

- ^ Steven A. Finkler (2005), Finanční řízení pro veřejné, zdravotní a neziskové organizace, 2. vyd., Ch. 11, s. 442–43. Pearson Education, Inc, ISBN 0-13-147198-8.

- ^ Alesina, A., Favero, C., & Giavazzi, F. (2018). Lezení z dluhů. Finance & Development, 55 (1), 6-11.