Finanční situace Spojených států - Financial position of the United States

Tento článek musí být aktualizováno. (Prosinec 2016) |

| Tento článek je součástí série na |

| Rozpočet a dluh v EU Spojené státy americké |

|---|

|

Současné problémy |

Terminologie |

The finanční situaci Spojených států zahrnuje aktiva nejméně 269,6 $ bilion (1576% z HDP ) a dluhy 145,8 bilionu $ (852% HDP) na výrobu a čisté jmění nejméně 123,8 bilionu $ (723% HDP)[A] do Q1 2014.

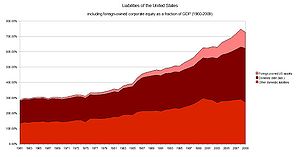

USA zvýšily poměr veřejného a soukromého dluhu ze 152% HDP v roce 1980 na nejvyšší hodnotu 296% HDP v roce 2008, poté poklesly na 279% HDP do 2. čtvrtletí 2011. Pokles v letech 2009–2011 byl způsoben zabavením a zvýšenou mírou úspor domácností . V každém sektoru došlo k významnému poklesu dluhu k HDP, kromě vlády, která vykompenzovala vysoké deficity snižování páky nebo snižování dluhu v jiných odvětvích.[2]

V roce 2009 dlužily americké domácnosti, podniky a vlády dluh ve výši 50,7 bilionu USD, což představuje více než 3,5násobek ročního Hrubý domácí produkt z Spojené státy.[3] K prvnímu čtvrtletí roku 2010 domácí finanční aktiva[b] činily celkem 131 bilionů $ a domácí finanční závazky 106 bilionů $.[4] Hmotný majetek v roce 2008 (např nemovitost a zařízení ) pro vybrané sektory[C] celkem dalších 56,3 bilionu $.[6]

Čisté jmění (nebo vlastní kapitál)

Čisté jmění je součet aktiv (finančních i hmotných) minus závazky pro daný sektor.[7] Čisté jmění je cenným měřítkem bonita a finanční zdraví, protože výpočet zahrnuje jak finanční závazky, tak schopnost tyto závazky splnit.[8]

Čisté jmění Spojených států a jejich hospodářských odvětví zůstalo v průběhu času relativně konzistentní. Celkové čisté jmění Spojených států se od roku 1960 do roku 2000 pohybovalo mezi 4,5 a 6násobkem HDP, kdy v roce 2006 vzrostlo až na 6,64násobek HDP, a to hlavně kvůli nárůstu čistého jmění amerických domácností uprostřed Bublina v oblasti bydlení ve Spojených státech. Čisté jmění Spojených států do konce roku 2008 prudce pokleslo na 5,2násobek HDP v důsledku poklesu hodnot amerických podnikových akcií a nemovitostí v důsledku subprime hypoteční krize a globální finanční krize. V letech 2008 až 2009 se čisté jmění amerických domácností zotavilo z minima 3,55násobku HDP na 3,75násobek HDP, zatímco nefinanční podnikání pokleslo z 1,37násobku HDP na 1,22násobku HDP.[6]

Čisté jmění amerických domácností a neziskových organizací tvoří tři čtvrtiny celkového čistého jmění Spojených států - v roce 2008 355% HDP. Od roku 1960 si tuto pozici trvale drží americké domácnosti, následované nefinančními podniky (137% HDP v roce 2008) a státními a místními vládami (50% HDP v roce 2008). Finanční sektor se od roku 1960 pohyboval kolem nulového čistého jmění, což odráží jeho vliv Zatímco federální vláda kolísala z čistého jmění -7% HDP v roce 1946, z maxima 6% HDP v roce 1974 na -32% HDP v roce 2008.[6]

Odhadovaná finanční situace, 1. čtvrtletí 2014

| Miliardy USD | ||||

|---|---|---|---|---|

| Sektor: | Nefinanční aktiva: | Finanční aktiva: | Dluhy: | Čisté jmění: |

| Domácnost a neziskové organizace: | 28,329.6 (tabulka B.100, řádek 2) | 67,219 (tabulka L.101, řádek 1) | 13,784.8 (tabulka L.101, řádek 25) | 81,763.8 (tabulka B.100, řádek 42) |

| Nefinanční podnikové podnikání: | 18,511.7 (tabulka B.102, řádek 2) | 16,427.9 (tabulka L.102, řádek 1) | 15,902.2 (tabulka L.102, řádek 22) | 19,094.4 (tabulka B.102, řádek 33) |

| Nefinanční nezisková společnost: | 10,974.6 (tabulka B.103, řádek 2) | 2,909.4 (tabulka L.103, řádek 1) | 5,100.7 (tabulka L.103, řádek 15) | 8,849.7 (tabulka B.103, řádek 33) |

| Finanční podnikání: | 1,734.1 (tabulka S.6.a, řádek 102) | 82,057.2 (tabulka L.107, řádek 1) | 77,594.8 (tabulka L.107, řádek 27) | 6196.5 |

| Státní a místní vlády: | 9,716.3 (tabulka S.8.a, řádek 75) | 2,909.4 (tabulka L.104, řádek 1) | 5,100.7 (tabulka L.104, řádek 18) | 7525 |

| Federální vláda: | 3,190.1 (tabulka S.7.a, řádek 97) | 1,727 (tabulka L.105, řádek 1) | 16,415.3 (tabulka L.105, řádek 15) | -11,498.2 |

| Zahraniční, cizí: | Není dostupný | 22,970.8 (tabulka L.106, řádek 1) | 11,045.1 (tabulka L.106, řádek 25) | 11,925.7 |

| Celkový: | 72,456.4 | 197,226.3 (tabulka L.5, řádek 33) | 145,882.7 (tabulka L.5, řádek 19) | 123,800 |

| Všechny údaje z 1. čtvrtletí 2014[1] s výjimkou nefinančních aktiv pro finanční a veřejný sektor, které jsou od roku 2013[9] | ||||

Některým údajům chybí půda a neprodukovaná nefinanční aktiva.

| Majetkové (nebo kapitálové) účty (kvůli jasnosti přejmenováno) za Federální rezervní banku (biliony $) | Proud Aktiva: Měna (10%), Cenné papíry (80%), & Pohledávky (10%) Na trhu | Pevný Aktiva: Struktury, Hardware, & Software Na trhu | Dluh Hlavní město Na trhu | Spravedlnost Hlavní město Na trhu | Celková aktiva (nebo kapitál) Na trhu | Procent z Aktiva | Procent Zisk (nebo ztráta) v aktivech |

|---|---|---|---|---|---|---|---|

| Domácnosti (a neziskové organizace) | 50.23 | 23.39 | 13.48 | 60.04 | 73.52 | 33.82% | |

| Firemní (velké) podniky | 15.07 | 14.97 | 13.74 | 16.31 | 30.04 | 13.82% | |

| Jiné (malé) podniky | 3.47 | 9.52 | 5.56 | 7.43 | 13.00 | 5.98% | |

| Finanční podniky | 65.97 | 1.67 | 62.34 | 5.30 | 67.64 | 31.1% | |

| Zahraniční investoři | 18.25 | 11.04 | 7.21 | 18.25 | 8.39% | ||

| Součty soukromého účtu | 152.99 | 49.45 | 106.16 | 96.28 | 202.44 | 93.12% | |

| Státní a místní správa | 2.52 | 8.90 | 3.72 | 7.71 | 11.42 | 5.25% | |

| Federální vláda | 1.35 | 2.18 | 12.26 | -8.73 | 3.53 | 1.62% | |

| Součty veřejného účtu | 3.87 | 11.08 | 15.98 | -1.02 | 14.95 | 6.68% | |

| Součty hrubého účtu | 156.86 | 60.53 | 122.14 | 95.26 | 217.14 | 100% | |

| Méně: Celková aktiva 2010 | -212.20 | ||||||

| Celkový zisk z majetku za rok 2011 | 5.20 | 2.45% | |||||

| Méně: Inflace roku 2011 | -3.20% | ||||||

| Ztráta skutečných aktiv v roce 2011 | -0.75% |

ZDROJ: Výpis prostředků z Federální rezervní banky Z-1, účty na konci roku 2011[10]

Hrubý domácí příjem za rok 2010

| Účty příjmů (přejmenováno a přeřazeno kvůli jasnosti) na úřad ekonomické analýzy (biliony $) | Hrubý Domácí Příjem Součásti | Hrubý Domácí Příjem Procento |

|---|---|---|

| Mzdy soukromých zaměstnanců | 6.31 | 43.43% |

| Soukromý hrubý zisk | 5.23 | 36.01% |

| Hrubý soukromý příjem (nebo přidaná hodnota) | 11.54 | 79.44% |

| Veřejné mzdy zaměstnanců | 1.67 | 11.50% |

| Hrubý veřejný zisk | 1.32 | 9.05% |

| Hrubý veřejný příjem (nebo přidané daně) | 2.99 | 20.56% |

| Hrubý domácí příjem (nebo GDI) | 14.53 | 100% |

ZDROJ: Americký úřad pro ekonomickou analýzu, účty za rok 2010[11]

Hrubý domácí výdaj za rok 2010

| Výdajové účty (kvůli jasnosti přejmenováno) na úřad ekonomické analýzy (biliony $) | Hrubý Domácí Výdaje Součásti | Hrubý Domácí Výdaje Procento |

|---|---|---|

| Nákup služeb zákazníkům | 6.85 | 47.25% |

| Nákupy spotřebního zboží | 2.29 | 15.76% |

| Spotřebitelské dlouhodobé investice | 1.08 | 7.44% |

| Individuální domácí výdaje | 10.22 | 70.46% |

| Investice do obchodního hardwaru | 1.02 | 7.04% |

| Investice do obchodní struktury | 0.38 | 2.60% |

| Investice do bytové struktury | 0.34 | 2.35% |

| Domácí výdaje na podnikání | 1.74 | 11.98% |

| Nákupy / investice federální obrany | 0.82 | 5.64% |

| Další federální nákupy / investice | 0.41 | 2.80% |

| Stát / místní nákupy / investice | 1.83 | 12.65% |

| Vládní domácí výdaje | 3.06 | 21.09% |

| Importované nákupy produktů | -1.95 | -13.43% |

| Importované nákupy služeb | -0.41 | -2.82% |

| Exportované nákupy produktů | 1.28 | 8.82% |

| Exportované nákupy služeb | 0.57 | 3.90% |

| Čistá obchodní ztráta (nebo schodek) | -0.51 | -3.53% |

| Hrubé domácí výdaje (nebo HDP) | 14.50 | 99.81% |

| Statistická nesrovnalost (příjem> náklady) | 0.03 | 0.19% |

| Se rovná: Hrubý domácí příjem (výše) | 14.53 | 100.00% |

ZDROJ: Americký úřad pro ekonomickou analýzu, účty za rok 2010[12]

Dluh

| Vazby | Půjčky | Hypotéky | jiný | Celkový | % HDP | |

|---|---|---|---|---|---|---|

| Finanční sektor | 5612.9 | 807.7 | 167.4 | 8375.3[A] | 14963.3 | 104.9% |

| Domácnosti a neziskové organizace | 266.1 | 335.1 | 10480.1 | 2421.8[B] | 13503.1 | 94.7% |

| Nefinanční podnikání | 4446.6 | 2835.7 | 3552.6 | 74.6[C] | 10909.6 | 76.5% |

| Státní a místní | 2369.8 | 13.7 | 2383.5 | 16.7% | ||

| Federální | 8283.2 | 8283.2 | 58.1% | |||

| Celkový | 20976.6 | 3992.2 | 14200.1 | 10871.7 | 50042.7 | 351.0% |

A GSE emise a cenné papíry hypotečního fondu kryté GSE / agenturou (dohromady 7751,8 miliardy USD) Plus komerční papír (623,5 miliard $) | ||||||

The Federální rezervní systém vydává běžné zprávy o tocích a úrovních dluhu v EU; Spojené státy. Od prvního čtvrtletí roku 2010 Federální rezervní systém odhadoval, že celkový veřejný a soukromý dluh, který dluží americké domácnosti, podniky a vláda, činil 50 bilionů dolarů, což je zhruba 175 000 dolarů na Američana a 3,5násobek HDP.[13]

Zájem platby na dluh domácnostmi, podniky, vládami a neziskovými organizacemi v USA dosáhly v roce 2008 celkem 3,29 bilionu USD. Finanční sektor zaplatil dalších 178,6 miliard USD na úrokech vklady.[14]

V roce 1946 celkem USA poměr dluhu k HDP činila 150%, přičemž dvě třetiny z toho držela federální vláda. Od roku 1946 se poměr dluhu federální vlády k HDP od té doby snížil téměř o polovinu na 54,8% HDP v roce 2009. Poměr dluhu k HDP finančního sektoru se naopak zvýšil z 1,35% v roce 1946 na 109,5% HDP v roce 2009. Poměr domácností vzrostl téměř stejně, z 15,84% HDP na 95,4% HDP.[3]

V dubnu 2011 Mezinárodní měnový fond uvedl, že „USA postrádají„ strategii důvěryhodnosti “ke stabilizaci rostoucího veřejného dluhu, což představuje malé, ale významné riziko nové globální ekonomické krize.[15]

Finanční sektor

V roce 1946 dlužil americký finanční sektor dluh ve výši 3 miliard USD, neboli 1,35% HDP. Do roku 2009 se tato částka zvýšila na 15,6 bilionu USD, tedy na 109,5% HDP.[3]

Největší dluh, který dluží finanční sektor USA, je ve formě federálního vládou sponzorovaný podnik Emise (GSE) a cenné papíry zajištěné agenturou.[16] To se týká cenných papírů zaručených a zprostředkovaných federálními agenturami a GSE, jako jsou Ginnie Mae, Fannie Mae, a Freddie Mac, mezi ostatními. Do této skupiny patří také hypoteční fondy které se používají jako kolaterál v zajištěné hypoteční závazky.[17] Podíl dluhu finančního sektoru ve formě GSE a federálně souvisejících hypotečních fondů zůstal relativně konstantní - 863 milionů USD nebo 47% celkového dluhu finančního sektoru v roce 1946 bylo v těchto nástrojích; v roce 2009 se zvýšil na 57% dluhu finančního sektoru, i když to nyní představuje více než 8 bilionů dolarů.[16]

Dluhopisy představují další největší část dluhu finančního sektoru. V roce 1946 představovaly dluhopisy 6% dluhu finančního sektoru, ale do roku 1953 tento podíl vzrostl na 24%. Toto zůstalo relativně konstantní až do konce 70. let; dluhopisy klesly v roce 1981 na 14% dluhu finančního sektoru.[16] To se shodovalo s Předseda Federálního rezervního systému Paul Volcker Strategie boje stagflace zvednutím sazba federálních fondů; v důsledku toho hlavní sazba vyvrcholila na 21,5% a financování bylo dokončeno úvěrové trhy neúměrně drahý.[18] Dluhopisy se zotavily v 80. letech, což představovalo přibližně 25% dluhu finančního sektoru v 90. letech; mezi lety 2000 a 2009 se však dluhopisy vydané finančním sektorem zvýšily na 37% dluhu finančního sektoru, což je 5,8 bilionů dolarů.[16]

Dluhopisy a emise podporované GSE / federálními agenturami představují v roce 2009 téměř 12% dluhu finančního sektoru.[16]

Domácnosti a neziskové organizace

V roce 1946 dlužily americké domácnosti a neziskové organizace dluhu ve výši 35 miliard USD nebo 15,8% HDP. Do roku 2009 tento údaj vzrostl na 13,6 bilionu USD, tedy na 95,4% HDP.[3] Hypotéka na bydlení dluh v roce 1946 představoval 66,5% dluh domácností; spotřebitelský úvěr představovalo dalších 24%. Do roku 2009 se hypoteční dluh na bydlení zvýšil na 76% dluhu domácností a spotřebitelský úvěr klesl na 18,22%.[19] Podle McKinsey Global Institute, Finanční krize z roku 2008 byla způsobena „neudržitelnou úrovní dluhu domácností“. Poměr dluhu k příjmu domácnosti se od roku 2000 do roku 2007 zvýšil přibližně o jednu třetinu.[20] USA mají v současnosti dvanáctý nejvyšší poměr dluhu k HDP ve vyspělých ekonomikách.[20]

Nefinanční podnikání

V roce 1946 dlužily americké nefinanční podniky dluh ve výši 63,9 miliard USD nebo 28,8% HDP. Do roku 2009 tento údaj vzrostl na 10,9 bilionu USD, tedy na 76,4% HDP.[3]

Státní a místní vlády

V roce 1946 dlužily americké a místní vlády dluh ve výši 12,7 miliard USD, neboli 5,71% HDP. Do roku 2009 toto číslo vzrostlo na 2,4 bilionu USD, neboli 16,5% HDP.[3]

V roce 2016 dlužily státní a místní vlády 3 biliony dolarů a mají dalších 5 bilionů nefinancovaných závazků.[21]

Státní a místní správy mají významná finanční aktiva v celkové výši 2,7 bilionu USD v roce 2009. V roce 2009 to zahrnovalo 1,3 bilionu USD v dluhu na úvěrovém trhu (tj. V dluhu jiných sektorů vůči státním a místním vládám). Tyto údaje nezahrnují státní a místní penzijní fondy.[22] Státní a místní penzijní fondy držely na konci roku 2009 aktiva v hodnotě 2,7 bilionu USD.[23]

Federální vláda

V roce 1946 dlužila federální vláda dluh ve výši 251 miliard USD nebo 102,7% HDP. Do roku 2009 tento údaj vzrostl na 7,8 bilionu dolarů, ale poměr dluhu federální vlády k HDP klesl na 54,75%.[3]

Federální vláda držela na konci roku 2009 aktiva ve výši 1,4 bilionu USD. To je více než dvojnásobek aktiv držených federální vládou v roce 2007 (686 miliard USD), a to zejména díky akvizici korporátní akcie, dluh na úvěrovém trhu a hotovost. Federální vláda držela na začátku roku 2009 vlastní kapitál ve výši 223 miliard USD; na konci téhož roku se snížil na 67,4 miliard USD.[22]

Tyto údaje nezahrnují penzijní fondy federální vlády. Na konci roku 2009 měly penzijní fondy federální vlády aktiva v hodnotě 1,3 bilionu dolarů.[24]

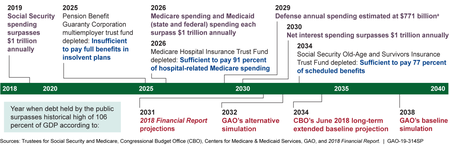

Tato čísla také nezahrnují dluh, který dluží federální vláda federálním fondům a agenturám, jako je Svěřenský fond sociálního zabezpečení. Nezahrnuje také „nefinancované závazky“ k nárokovým programům, jako je Sociální pojištění a Medicare buď jako dluh, nebo jako účetní závazky.[25] Podle oficiálních vládních projekcí čelí Medicare v příštích 75 letech nefinancované odpovědnosti ve výši 37 bilionů dolarů a sociální zabezpečení ve stejném časovém rámci čelí nefinancované odpovědnosti ve výši 13 bilionů dolarů.[26][27]

Negativní reálné úrokové sazby

Od roku 2010 získává americké ministerstvo financí záporné reálné úrokové sazby o vládním dluhu.[28] Tak nízké sazby, překonané rychlost inflace, nastanou, když se trh domnívá, že neexistují žádné alternativy s dostatečně nízkým rizikem, nebo když populární institucionální investice, jako jsou pojišťovny, důchody nebo dluhopis, peněžní trh a vyvážený podílové fondy jsou povinni nebo se rozhodnou investovat dostatečně vysoké částky do cenných papírů státní pokladny k zajištění proti riziku.[29][30] Lawrence Summers, Matthew Yglesias a další ekonomové uvádějí, že při tak nízkých sazbách půjčování vládního dluhu šetří peníze daňových poplatníků a zlepšuje důvěryhodnost.[31][32] Na konci 40. a na začátku 70. let snížily USA a Spojené království své dluhové břemeno přibližně o 30% až 40% HDP za deset let využitím záporných reálných úrokových sazeb, ale neexistuje záruka, že sazby vládního dluhu budou zůstaň tak nízko.[29][33] V lednu 2012 Poradní výbor pro půjčování financí USA Asociace pro průmysl cenných papírů a finanční trhy jednomyslně doporučil, aby bylo možné aukci státního dluhu povolit ještě nižší, při záporných absolutních úrokových sazbách.[34]

Deriváty

| Hodnota | % HDP | |||

|---|---|---|---|---|

| Pomyslná hodnota | 216,452 | 1,482% | ||

| Tržní hodnota | Pohledávka | Splatné | ||

| Úroková sazba | 3,147 | 21.5% | -3,052 | -20.9% |

| Směnárna | 347 | 2.4% | -345 | -2.4% |

| Spravedlnost | 77 | 0.5% | -78 | -0.5% |

| Zboží | 41 | 0.3% | -40 | -0.3% |

| Kredit | 390 | 2.7% | -370 | -2.5% |

| Celková tržní hodnota | 4,002 | 27.4% | -3,886 | -26.6% |

| Úvěrové riziko | 359 | 2.5% | ||

Údaje o celkovém dluhu obvykle nezahrnují další finanční závazky, jako např deriváty. Částečně je to kvůli složitosti kvantifikace derivátů - Kontrolor měny Spojených států hlásí derivátové smlouvy ve smyslu pomyslná hodnota,[35] čistý proud úvěrová expozice,[36] a reálná hodnota,[37] mezi ostatními.

Číslo běžně používané číslem média je pomyslná hodnota, což je základní hodnota použitá k určení velikosti peněžních toků vyměněných ve smlouvě.[38] Reálná hodnota (nebo Tržní hodnota ) je hodnota zakázky buď na volném trhu, nebo jak ji oceňují účetní. Reálná hodnota může být kladná nebo záporná v závislosti na straně smlouvy, na které je strana uzavřena.[37] Úvěrová expozice je definována jako čistá ztráta kteří držitelé derivátů by utrpěli, kdyby jejich protistrany v těchto derivátových smlouvách výchozí.[36]

Pomyslná hodnota derivátových kontraktů držených americkými finančními institucemi je 216,5 bilionu USD, což je více než 15násobek HDP USA.[35]

Reálná hodnota derivátových kontraktů držených v USA v prvním čtvrtletí roku 2010 činila 4 002 miliard USD (28,1% HDP) pro pozice s kladnými hodnotami (známé jako „pohledávky z derivátů“) a 3 886 USD pro pozice se zápornými hodnotami (27,3% HDP) ).[37] Úrokové deriváty tvoří zdaleka největší část amerických derivátových kontraktů podle všech měřítek, což představuje 3 147 miliard USD nebo 79% pohledávek z derivátů.[36]

Opatření preferované Úřadem kontrolora je čistá aktuální úvěrová expozice (NCCE), která měří riziko pro banky a finanční systém v derivátových smlouvách. Čistá současná úvěrová expozice (NCCE) amerických finančních institucí vůči derivátům v prvním čtvrtletí roku 2010 na 359 miliard USD neboli 2,5% HDP, což je pokles z 800 miliard USD na konci roku 2008 v důsledku globální finanční krize, když činil 5,5% HDP. Rozdíl mezi tržní hodnotou amerických derivátů a úvěrovou expozicí vůči finančnímu systému je způsoben síť - finanční instituce mají obvykle se svými protistranami mnoho pozitivních pozic a záporné hodnoty, což vede k mnohem menší expozici, než je součet tržních hodnot jejich derivátových pozic.[36] Započtení snižuje úvěrovou expozici amerického finančního systému vůči derivátům o více než 90% ve srovnání s 50,6% na začátku roku 1998.[39]

Smlouvy o derivátech drtivou většinou drží velké finanční instituce. Pět největších amerických bank drží 97% derivátů podle nominální hodnoty; prvních 25 drží téměř 100%.[39] Banky v současné době drží vedlejší vůči jejich derivátovým expozicím ve výši 67% jejich čisté současné kreditní expozice.[40]

Zahraniční dluh, aktiva a pasiva

| Zahraniční vlastnictví Aktiva USA | USA zahraniční aktiva | |

|---|---|---|

| Dluh | 7933.9 | 2084.2 |

| Spravedlnost | 2774.4[A] | 4157.3 |

| PZI | 2030.9 | 3990.2 |

| jiný | 2086.1 | 1283.7 |

| Celkový | 15625.3 | 11515.4 |

| A Zahrnuje firemní kapitál Plus akcie podílových fondů | ||

Zahraniční držba amerických aktiv je soustředěna v dluzích. Američané vlastní více zahraničního kapitálu a přímé zahraniční investice než cizinci vlastní ve Spojených státech, ale cizinci drží téměř čtyřikrát větší dluh USA než Američané v zahraničním dluhu.

15,2% veškerého amerického dluhu dluží cizinci.[13] Z 7,9 bilionu dolarů, které Američané dluží cizincům, dluží federální vláda 3,9 bilionu dolarů. 48% USA státní cenné papíry jsou v držení cizinců.[42] Cizinci mají v agenturách a agentuře 1,28 bilionu dolarů vládou sponzorovaný podnik zajištěné cenné papíry a dalších 2,33 bilionu USD v USA korporátní dluhopisy.[41]

Cizinci drží 24% tuzemského podnikového dluhu[43] a 17% tuzemského podnikového kapitálu.[44]

Odvětvové finanční zůstatky

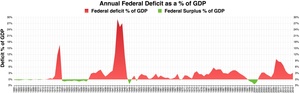

Ekonom Martin Vlk v červenci 2012 vysvětlil, že vládní fiskální saldo je jedním ze tří hlavních finančních sektorové zůstatky v americké ekonomice, dalšími jsou zahraniční finanční sektor a soukromý finanční sektor. Součet přebytků nebo schodků v těchto třech sektorech musí být nulový o definice. V USA existuje zahraniční finanční přebytek (nebo přebytek kapitálu), protože kapitál je dovážen (čistý) k financování obchodní deficit. Dále existuje finanční přebytek soukromého sektoru v důsledku úspor domácností převyšujících obchodní investice. Podle definice tedy musí existovat deficit vládního rozpočtu, takže všechny tři jsou čisté až nulové. Vládní sektor zahrnuje federální, státní a místní. Například schodek vládního rozpočtu v roce 2011 činil přibližně 10% HDP (8,6% HDP byl federální), což kompenzovalo přebytek kapitálu ve výši 4% HDP a přebytek soukromého sektoru ve výši 6% HDP.[45]

Wolf tvrdil, že náhlý posun v soukromém sektoru z deficitu na přebytek donutil vládní saldo do deficitu: „Finanční bilance soukromého sektoru se posunula směrem k přebytku téměř neuvěřitelným kumulativním celkem 11,2 procenta hrubého domácího produktu mezi třetí čtvrtletí roku 2007 a druhé čtvrtletí roku 2009, kdy finanční deficit americké vlády (federální a státní) dosáhl svého vrcholu ... Žádné změny fiskální politiky nevysvětlují kolaps do obrovského fiskálního deficitu mezi lety 2007 a 2009, protože nic důležitého. Kolaps se vysvětluje masivním posunem soukromého sektoru od finančního deficitu k přebytku, nebo jinými slovy od boomu k bustě. “[45]

Ekonom Paul Krugman také vysvětlil v prosinci 2011 příčiny značného posunu od soukromého deficitu k přebytku: „Tento obrovský přechod do přebytku odráží konec bubliny na trhu s bydlením, prudký nárůst úspor domácností a propad obchodních investic v důsledku nedostatku zákazníků. "[46]

Viz také

- Ekonomika Spojených států - pojednává o národním dluhu USA a ekonomických souvislostech

- FRED (Federal Reserve Economic Data)

- Historie veřejného dluhu USA - tabulka obsahující historické údaje o dluhu

- Státní dluh podle amerických prezidentských podmínek

- Navrhovaná finanční podpora amerického finančního systému (2008)

- Federální rozpočet USA - analýza výdajů federálního rozpočtu a dlouhodobých rizik

- Zvíře hladovět (politika)

Všeobecné:

- Platební bilance

- Deficit vládního rozpočtu

- Veřejný dluh - obecná diskuse o tématu

Mezinárodní:

- Globální dluh

- Seznam zemí podle zůstatku běžného účtu

- Seznam veřejného dluhu - seznam veřejného dluhu pro mnoho národů jako procento HDP.

Poznámky

- ^ Viz část Odhadovaná finanční situace, 1. čtvrtletí 2014 pro výpočty. HDP v 1. čtvrtletí 2014 činil 17,1 bilionu USD.[1]

- ^ Domácí finanční aktiva a pasiva se počítají jako celková aktiva a pasiva (tabulka L.5) minus zahraniční aktiva a pasiva (tabulka L.107)

- ^ Tento údaj nezahrnuje hmotný majetek zemědělského podniku.[5]

externí odkazy

Spojené státy

- Kongresový rozpočtový úřad USA

- Úřad pro správu a rozpočet

- Smrt a daně: 2009 Grafické znázornění federálního volného rozpočtu USA na rok 2009, včetně veřejného dluhu.

- USA - míra schodku versus úspory od roku 1981 Historické grafické znázornění 12měsíčního klouzavého fiskálního deficitu versus míra úspor ve Spojených státech. (od roku 1981)

Deriváty, velká neznáma s ohledem na jeho dopad na celkový kumulativní dluh USA

- 190K odvozená zátěž na osobu v USA

- Kumulativní dluh USA na osobu uvedený ve videu na Youtube

- Video uvádějící MMF, OECD a Světovou banku nesledují kumulativní dluh na osobu na Youtube

- Německé domácnosti dluží více než Řecko, mimo USA případ referenčního rámce Kumulovat dluh na osobu.

Reference

- ^ A b Federální rezervní systém (2014-06-05). „Z.1 Finanční účty Spojených států - tok fondů, rozvahy a integrované makroekonomické účty - první čtvrtletí 2014“ (PDF).

- ^ Roxburgh, Charles; Lund, Susan; Daruvala, Toos; Manyika, James; Dobbs, Richard; Forn, Ramon; Croxson, Karen (leden 2012). „Dluh a snižování pákového efektu: nerovnoměrný pokrok na cestě k růstu“. McKinsey Global Institute. Citováno 24. března 2013. Citovat deník vyžaduje

| deník =(Pomoc) - ^ A b C d E F G Federální rezervní systém, Složky amerického dluhu, vyvoláno 3. července 2010

- ^ Federální rezervní systém, Přehled toku finančních prostředků (PDF), str. L.5, L.125, vyvoláno 3. července 2010

- ^ Federální rezervní systém, Hmotná (nefinanční) aktiva Spojených států, vyvoláno 3. července 2010

- ^ A b C Federální rezervní systém, Čisté jmění Spojených států, vyvoláno 3. července 2010

- ^ Federální rezervní systém, Přehled toku finančních prostředků (PDF), str. B.100, vyvoláno 3. července 2010

- ^ US Legal Čistá hodnota práva a právní definice, vyvoláno 3. července 2010

- ^ Federální rezervní systém (2014-06-05). „Z.1 Finanční účty USA - Tok fondů, rozvaha a integrované makroekonomické účty - historické výroční tabulky 2005–2013“ (PDF). Archivovány od originál (PDF) dne 13. 8. 2014. Citováno 2014-08-27.

- ^ Federální rezervní systém (2012-06-07). „Přehled finančních prostředků“.

- ^ Bureau of Economic Analysis (2011-12-13). „Účty HDP podle odvětví, složky přidané hodnoty podle odvětví, 2010“.

- ^ Bureau of Economic Analysis (2011-12-13). „Tabulka 1.1.5. Hrubý domácí produkt, 2010“.

- ^ A b C Federální rezervní systém (2010-06-10). „Přehled finančních prostředků“ (PDF). str. L.1.

- ^ Ministerstvo obchodu Spojených států (20. srpna 2009), Úroky zaplacené a přijaté odvětvovou a právní formou organizace, vyvoláno 27. června 2010

- ^ „USA nemají důvěryhodnost v dluh, říká MMF“.

- ^ A b C d E Federální rezervní systém, Složky dluhu finančního sektoru podle nástrojů, vyvoláno 3. července 2010

- ^ Federální rezervní systém, Přehled toku finančních prostředků (PDF), str. L.124, L.125, vyvoláno 3. července 2010

- ^ MSNBC, Inflace: Kdo vyhrává, kdo prohrává a jak se vyrovnat, archivovány z originál dne 6. října 2011, vyvoláno 3. července 2010

- ^ Federální rezervní systém, Složky amerického a neziskového dluhu, vyvoláno 3. července 2010

- ^ A b Dobbs, Richard; Lund, Susan; Woetzel, Jonathan; Mutafchieva, Mina (únor 2015). „Dluh a (ne moc) oddlužování“. McKinsey Global Institute. Citováno 15. ledna 2015. Citovat deník vyžaduje

| deník =(Pomoc) - ^ "Dluhové mýty, odhaleny". Zprávy z USA. 1. prosince 2016.

- ^ A b Federální rezervní systém, Přehled toku finančních prostředků (PDF), str. L.105, vyvoláno 3. července 2010

- ^ Federální rezervní systém, Přehled toku finančních prostředků (PDF), str. L.119, vyvoláno 3. července 2010

- ^ Federální rezervní systém, Přehled toku finančních prostředků (PDF), str. L.120, vyvoláno 3. července 2010

- ^ Ministerstvo financí Spojených států, Státní dluh, archivovány z originál 21. října 2010, vyvoláno 3. července 2010

- ^ Capretta, James C. (16. června 2018). „Finanční díra pro sociální zabezpečení a Medicare je ještě hlubší, než říkají odborníci“. MarketWatch.

- ^ Mauldin, John (25. března 2019). „Skutečný národní dluh USA by mohl být 230 bilionů dolarů“. Novinky.

- ^ Federální rezervní fond Saint Louis (2012) „Pětiletá bezpečnost indexovaná na základě inflace, stálá splatnost“ Graf ekonomických údajů FRED z aukcí vládního dluhu (osa x na y = 0 představuje míru inflace po dobu životnosti cenného papíru)

- ^ A b Carmen M. Reinhart a M. Belen Sbrancia (březen 2011) „Likvidace vládního dluhu“ Pracovní dokument Národního úřadu pro ekonomický výzkum č. 16893

- ^ David Wessel (8. srpna 2012) „Když se úrokové sazby obrátí vzhůru nohama“ Wall Street Journal (celý text Archivováno 2013-01-20 na Wayback Machine )

- ^ Lawrence Summers (3. června 2012) „Přerušení smyčky negativní zpětné vazby“ Reuters

- ^ Matthew Yglesias (30. května 2012) „Proč vybíráme daně?“ Břidlice

- ^ William H. Gross (2. května 2011) „The Caine Mutiny (část 2)“ Investiční výhled PIMCO

- ^ Ministerstvo financí USA (31. ledna 2012) „Zápis ze zasedání Poradního výboru pro půjčování pokladny Sdružení pro cenné papíry a finanční trhy“

- ^ A b C Kontrolor měny, Ministerstvo financí Spojených států (25. června 2010), OCC hlásí silné výnosy z obchodování za první čtvrtletí a klesající úvěrové expozice derivátů (PDF), str. 1, vyvoláno 28. června 2010

- ^ A b C d Kontrolor měny, Ministerstvo financí Spojených států (25. června 2010), OCC hlásí silné výnosy z obchodování za první čtvrtletí a klesající úvěrové expozice derivátů (PDF), str. 4, vyvoláno 28. června 2010

- ^ A b C Kontrolor měny, Ministerstvo financí Spojených států (25. června 2010), OCC hlásí silné výnosy z obchodování za první čtvrtletí a klesající úvěrové expozice derivátů (PDF), str. 3, vyvoláno 28. června 2010

- ^ Federální rezervní banka v Dallasu (Březen – duben 2003), Debunking Derivatives Delirium, archivovány z originál dne 19. června 2010, vyvoláno 28. června 2010

- ^ A b Kontrolor měny, Ministerstvo financí Spojených států (25. června 2010), OCC hlásí silné výnosy z obchodování za první čtvrtletí a klesající úvěrové expozice derivátů (PDF), str. Graf 5B, vyvoláno 28. června 2010

- ^ Kontrolor měny, Ministerstvo financí Spojených států (25. června 2010), OCC hlásí silné výnosy z obchodování za první čtvrtletí a klesající úvěrové expozice derivátů (PDF), str. 7, vyvoláno 28. června 2010

- ^ A b Federální rezervní systém (2010-06-10). „Přehled finančních prostředků“ (PDF). str. L.107.

- ^ Federální rezervní systém (2010-06-10). „Přehled finančních prostředků“ (PDF). str. L.209.

- ^ Federální rezervní systém (2010-06-10). „Přehled finančních prostředků“ (PDF). str. L.212.

- ^ Federální rezervní systém (2010-06-10). „Přehled finančních prostředků“ (PDF). str. L.213.

- ^ A b Financial Times-Martin Vlk - Rozvahová recese v USA - červenec 2012

- ^ NYT-Paul Krugman-The Problem-prosinec 2011