Odměna výkonného ředitele ve Spojených státech - Executive compensation in the United States

V Spojené státy, kompenzace společnosti vedení se vyznačuje formami, které má, a dramatickým vzestupem za poslední tři desetiletí. [2] Za posledních 30 let dramaticky vzrostla odměna nebo odměna výkonného ředitele nad rámec toho, co lze vysvětlit změnami ve velikosti firmy, výkonu a klasifikaci odvětví.[3] To obdrželo širokou škálu kritiky namířené proti němu.[4]

Odměny vrcholovému generálnímu řediteli se v USA od roku 1978 do roku 2018 zvýšily o 940,3%. V roce 2018 činila průměrná kompenzace generálního ředitele od 350 nejlepších amerických společností 17,2 milionu USD. Roční odměna typického pracovníka vzrostla ve stejném období pouze o 11,9%. [5] Je to nejvyšší na světě v absolutním vyjádření i relativním vyjádření střední plat ve Spojených státech.[6][7]

Byl kritizován nejen jako nadměrný, ale také za „odměnu za neúspěch“[8]—Včetně masivních poklesů ceny akcií,[9] a velká část národního růstu nerovnosti příjmů.[10] Pozorovatelé se liší, pokud jde o to, jak velká část nárůstu a povahy této kompenzace je přirozeným výsledkem konkurence pro omezené obchodní talenty ve prospěch hodnoty pro akcionáře, a kolik je práce manipulace a self-deal řízení nesouvisející s nabídkou, poptávkou nebo odměnou za výkon.[11][12] Federální zákony a Komise pro cenné papíry (SEC) byla v posledních desetiletích vyvinuta nařízení o odměňování vrcholových vedoucích pracovníků,[13] včetně limitu 1 milionu dolarů na daňovou uznatelnost kompenzace[14][15] nikoli „na základě výkonu“ a požadavek zahrnout dolarovou hodnotu kompenzace ve standardizované formě do každoročních veřejných přihlášek korporace.[16][17][18]

Zatímco manažerem může být jakákoli společnost “důstojník „- včetně prezidenta, viceprezidenta nebo jiných manažerů na vyšší úrovni - v jakékoli společnosti je zdrojem většiny komentářů a kontroverzí mzda generální ředitelé (CEOs) (a v menší míře dalších pět nejlepších nejlépe placených vedoucích pracovníků[19][20][21]) velkých veřejně obchodované firmy.

Většinu ekonomiky soukromého sektoru ve Spojených státech tvoří takové firmy, kde je správa a vlastnictví oddělené a žádné neexistují ovládání akcionáři. Toto oddělení těch, kteří řídí společnost, od těch, kteří přímo těží z jejích výnosů, vytváří to, co ekonomové nazývají „problém hlavního agenta ", kde vrchní vedení (dále jen„ agent ") má jiné zájmy a podstatně více informací k prosazování těchto zájmů, než akcionáři (dále jen„ hlavní osoby ").[22] Tento „problém“ může zasahovat do ideálu odměňování za správu stanoveného vyjednávání „na délku paže“ mezi výkonnou mocí, která se snaží získat pro své já nejlepší možnou dohodu, a představenstvo hledat dohodu, která nejlépe slouží akcionářům,[23] odměňování výkonných pracovníků, aniž by to stálo příliš mnoho. Kompenzace je obvykle kombinací platu, bonusů, kapitálové kompenzace (opce na akcie atd.), Výhod a předpokladů. Často měla překvapivé částky odloženého odškodnění a výplaty důchodů a jedinečné vlastnosti, jako jsou půjčky pro výkonné ředitele (nyní zakázané) a pochodové dávky a garantované poplatky za poradenství.[24]

Odškodnění přiznané vedoucím pracovníkům společnosti veřejně obchodované společnosti se liší od ocenění uděleného vedoucím pracovníkům společnosti soukromé společnosti. „Mezi nejzákladnější rozdíly mezi těmito dvěma typy podniků patří nedostatek veřejně obchodovatelných akcií jako kompenzačního prostředku a absence veřejných akcionářů jako zúčastněných stran v soukromých firmách.“[25] Odměny vedoucím pracovníkům ve veřejně obchodovaných společnostech podléhají také určitým regulačním požadavkům, například zveřejňování informací na burze Americká komise pro cenné papíry.[26]

Úrovně náhrady

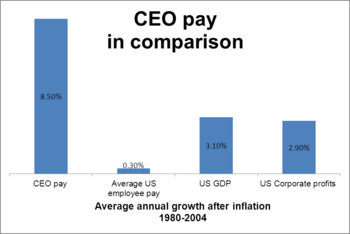

Od 90. let kompenzace generálních ředitelů v USA předstihla zisky společností, ekonomický růst a průměrnou kompenzaci všech pracovníků. V letech 1980 až 2004, zakladatel podílového fondu John Bogle odhaduje, že celková odměna generálního ředitele vzrostla o 8,5 procenta ročně ve srovnání s růstem zisku společností o 2,9 procenta ročně a růstem příjmů na hlavu o 3,1 procenta.[27][28] Do roku 2006 generální ředitelé vydělali 400krát více než průměrní pracovníci - což je 20krát větší rozdíl než v roce 1965.[29] Obecně platí, že čím větší korporace, tím větší kompenzační balíček pro generálního ředitele.[30]

Podíl příjmů společností věnovaných na kompenzaci pěti nejlépe placených vedoucích pracovníků (každé) veřejné firmy se více než zdvojnásobil, z 4,8% v letech 1993–1995 na 10,3% v letech 2001–2003.[31]Odměna pěti nejvýnosnějším vedoucím pracovníkům v každé z největších 1 500 amerických společností za deset let od roku 1994 do roku 2004 se odhaduje na přibližně 500 miliard USD v roce 2005.[32]

Studie společnosti Equilar Inc., která se zabývala analýzou kompenzačních kompenzací, pro New York Times zjistila, že mediánový balíček odměn pro 200 nejlepších vedoucích pracovníků ve veřejných společnostech s minimálním příjmem 1 miliarda dolarů v roce 2012 činil 15,1 milionu dolarů - což je nárůst o 16 procent od roku 2011.[33]

Vedoucím nižším úrovním se také dařilo dobře. Asi 40 procent z nejlepších 0,1 procenta příjmů ve Spojených státech jsou manažeři, manažeři nebo nadřízení (a to nezahrnuje finanční průmysl) - až na poměr k méně než 5 procentům pracující populace, že řídící povolání tvoří.[34]

Nejlépe placená generální ředitelka

V roce 2012 byl nejlépe placeným generálním ředitelem v USA Lawrence J. Ellison ze společnosti Oracle s 96,2 miliony $. V tomto roce si 200 nejlepších manažerů vydělalo odškodné celkem 3 miliardy $.[33] Střední peněžní kompenzace byla 5,3 milionu USD, střední hodnota akcií a opčních grantů byla 9 milionů USD.[33]

V roce 2018 byl nejlépe placeným generálním ředitelem v USA Elon Musk. Musk vydělal kompenzaci celkem 2,3 miliardy $. [35]

Druhy náhrad

Povolání „výkonný pracovník“ (osoba, která má v organizaci správní nebo řídící pravomoc[36]) zahrnuje prezidenty společností, výkonné ředitele (CEO), finanční ředitele (CFO), viceprezidenty, příležitostně ředitele a další vedoucí pracovníky na vyšší úrovni.[37] Stejně jako ostatní zaměstnanci v moderních amerických korporacích dostávají vedoucí pracovníci různé druhy hotovostních a bezhotovostních plateb nebo výhod poskytovaných výměnou za služby - plat, bonusy, okrajové výhody, odstupné, odložené platby, důchodové dávky. jsou početnější a složitější než zaměstnanci na nižší úrovni.[38] Vedení obecně vyjednává pracovní smlouvu na míru s dokumentací, která vysvětluje náhradu,[37] a s přihlédnutím k vládním předpisům a daňovým zákonům.[39]Některé typy jejich výplat (bezúplatné platby, smlouvy o konzultacích po odchodu do důchodu) jsou pro jejich povolání jedinečné. Jiné typy nejsou, ale obvykle tvoří vyšší (např. Opce na akcie[40]) nebo nižší (např. plat[41]) podíl jejich platu než jejich podřízených.

Jeden zdroj shrnuje složky odměňování vedoucích pracovníků jako

- Základní mzda

- Motivační odměna s krátkodobým zaměřením, obvykle ve formě bonusu

- Motivační odměna s dlouhodobým zaměřením, obvykle v nějaké kombinaci ocenění akcií, ocenění opcí, kompenzace nefinančního motivačního plánu

- Balíček rozšířených výhod, který obvykle zahrnuje plán doplňkového výkonného důchodu (SERP)

- Další výhody a předpoklady, jako jsou auta a členství v klubech

- Výnosy z odloženého odškodnění[38]

Plat plus krátkodobé bonusy se často nazývají krátkodobé pobídky a akciové opce a omezené akcie dlouhodobé pobídky.[42]

Časopis Forbes odhaduje, že asi polovina roku 2006 Fortune 500 Odměna generálnímu řediteli za rok 2003 byla v hotovosti a bonusech a druhá polovina v roce svěřeno omezené akcie a zisky z uplatněných opcí na akcie.[43] V předchozím roce (2002) zjistila, že plat a bonusy byly v průměru 2 miliony dolarů.[44]

Plat

Roční základní plat ve velkých společnostech ve veřejném vlastnictví je obvykle 1 milion dolarů. Plat vyplacený nad 1 milion dolarů není pro firmu odpočitatelný z daní,[45] ačkoli to nezabránilo některým společnostem v překročení limitu. V opačném směru, „některé z největších a nejúspěšnějších společností“ v USA -Google, Kapitál jedna finanční, Počítač Apple, Pixar —Platil generálnímu řediteli roční plat 1 $ - tj. jejich výplata byla celá v bonusech, opcích nebo v jiných formách.[46] Obecně platí, že čím větší je firma, tím menší je zlomek celkové odměny pro vedoucí pracovníky složený z platu - jeden milion dolarů nebo jinak[47]—A vyšší podíl tvoří variabilní nebo „riziková“ výplata[30]).

Bonusy

V roce 2010 to bylo 85,1 procenta Generální ředitelé na S&P 500 společnosti obdržely roční bonusovou výplatu. Střední bonus byl 2,15 milionu $.[48]

Bonusy mohou být použity k odměně za výkon nebo jako druh odloženého odškodnění, které odrazuje manažery od ukončení.[49] Často jsou součástí krátkodobé i dlouhodobé kompenzace a častěji součástí plánu nebo vzorce než jednoduše diskreční.[49]

Bonusové vzorce

Krátkodobé pobídky jsou obvykle založeny na vzorcích, přičemž vzorec zahrnuje některá výkonnostní kritéria.[49]Použití některých bonusových vzorců bylo kritizováno za nedostatek účinných pobídek,[50] a za opuštění cílů vzorce pro snazší kritéria, když je pro vedoucí pracovníky příliš obtížné. Podle jednoho anonymního zasvěcence: „Když máte vzorec, musíte mít cíle - a jsou to lidé, kteří jsou příjemci peněz, kdo je stanoví. Je v jejich zájmu, aby byly cíle nízké, aby podaří se jim s nimi setkat. “[50][51] Pokud slovo bonus naznačuje platbu za zvlášť dobrý výkon, není vyhrazeno pro výkon nadprůměrný výkon v amerických firmách.[52] Například v roce 2011 vyplatily odměny manažerům téměř všechny (97 procent) amerických společností.[53]

Bonusovými kritérii mohou být přírůstkový obrat růstu tržeb pro obchodního ředitele nebo přírůstková ziskovost a růst tržeb generálního ředitele.[49] Mohou to být také věci, jako je plnění rozpočtu nebo vydělávání větších zisků než v předchozím roce, než překročení výkonnosti společností v její partnerské skupině.[54]

V 90. letech některé korporace (IBM,[55] GE,[56] a Verizon Communications) bylo známo, že zahrnovaly výdělky penzijních fondů jako základ bonusů, když jsou skutečné výdělky společností záporné, a přerušení praxe, když skončil býčí trh a tyto výdělky se proměnily ve ztráty.[57] V jednom pozoruhodném případě ospravedlnění výkonného bonusu společnost Verizon Communications nejenže využila důchod z důchodu 1,8 miliardy USD na přeměnu ztráty společnosti na zisk 289 milionů USD, ale vytvořila příjem 1,8 miliardy USD ze ztráty 3,1 miliardy USD projektováním (optimistických) budoucích výnosů 9,25 na cent na penzijní aktiva.[58][59]

Příklady resetování cílů, když výkon výkonného ředitele nedosáhne, byly kritizovány Coca-Cola a Bezdrátové služby AT&T. Například když manažeři v roce 2002 nesplnili u společnosti Coca-Cola cíl roční míry růstu výnosů ve výši 15 procent, byl tento cíl snížen na 11 procent.[60][61][62][63] V stagnující ekonomice po recesi v roce 2007 je praxe „častější“.[64] Například v roce 2011 Alfa přírodní zdroje „Generální ředitel nesplnil vzorec odměny stanovený představenstvem, z velké části kvůli tomu, že dohlížel na„ největší roční ztrátu “v historii společnosti. Přesto mu byl poskytnut bonus ve výši půl milionu dolarů na základě jeho „obrovského“ úsilí o zlepšení bezpečnosti pracovníků.[64]

Zlatá ahoj

„Golden hellos“, neboli nábor bonusů pro vedoucí pracovníky konkurenčních společností, má kompenzovat novému nájemci ztrátu hodnoty opcí na akcie poskytovanou jeho / jejím současným zaměstnavatelem, která propadá při vstupu do nové firmy. Aby nový zaměstnavatel nalákal na potenciální nábor, musel jim kompenzovat ztrátu zaplacením masivního podpisového bonusu[65]Počínaje polovinou 90. let v USA se říká, že hello jsou „větší a častější“.[66] V roce 2012 provedlo 41 společností zálohové platby vedoucím pracovníkům, což v roce 2013 vzrostlo na 70.[67] Počet společností provádějících zálohové platby letos vzrostl na více než 70, ze 41 za celý rok 2012, podle společnosti GMI Ratings Inc.

Mezi významné „ahoj“ patří pojišťovací a finanční společnost ve výši 45 milionů dolarů Conseco zaplatil Gary Wendt, když nastoupil jako generální ředitel[66] v červnu 2000. Kmart slíbil 10 milionů dolarů Thomasovi Conawayovi jako generálnímu řediteli.[68] Globální přechod dal Robert Annunziata v roce 1999 podpisový bonus 10 milionů dolarů, z nichž žádný nebyl povinen se vrátit, ačkoli zastával funkci generálního ředitele pouze 13 měsíců.[66][68][69]J.C.Penney vyplatil Ronovi Johnsonovi podpisový bonus ve výši 52,7 milionů dolarů, když ho najal, ale Pennyho akcie během jeho funkčního období poklesly o 50% a byl propuštěn o 17 měsíců později v dubnu 2013.[70][71]

Kapitálová mzda

Propojení odměny výkonného ředitele s hodnotou akcií společnosti bylo považováno za způsob propojení zájmů výkonného ředitele se zájmy vlastníků.[72] Když se akcionářům daří, prosperuje také manažer.

Individuální kapitálová kompenzace může zahrnovat: omezené zásoby a omezené skladové jednotky (práva vlastnit zásoby zaměstnavatele, sledované jako záznamy v účetnictví,[73] chybí hlasovací práva a platí se na skladě nebo v hotovosti[74]), práva na zhodnocení akcií, fantomové zásoby[75]—Ale nejběžnější formou vyplácení vlastního kapitálu jsou akciové opce a akcie. V roce 2008 byly téměř dvě třetiny celkové kompenzace generálního ředitele dodány ve formě akcií nebo opcí.[76]

Možnosti skladu

Akciové opce představují právo na nákup konkrétního počtu akcií společnosti během stanovené doby za stanovenou cenu (tzv. „Realizační cena“).[77] Stali se populárnějšími pro použití v odměňování vedoucích pracovníků v USA poté, co byl v roce 1992 přijat zákon podporující odměňování „na základě výkonu“, a nyní se používají pro krátkodobé i dlouhodobé odměňování.

Pravděpodobně největší dolarová hodnota akciových opcí poskytnutých zaměstnanci byla od roku 2004 v hodnotě 1,6 miliardy USD, kterou nashromáždil UnitedHealth Group výkonný ředitel William W. McGuire.[78] (McGuire později vrátil velkou část možností v rámci právního vyrovnání.[79])

Použití možností může akcionáře a veřejnost ujistit, že plat managementu je spojen se zvyšováním hodnoty pro akcionáře - a také vydělávat IRS daňový odpočet jako pobídka - možnosti účtování kritiků a další způsoby vázání odměn manažerů na ceny akcií jsou plné nebezpečí. Na konci 90. let investor Warren Buffett naříkal nad tím, že „v mé mysli není pochyb o tom, že průměrní generální ředitelé dostávají neuvěřitelně vysoké náklady. A způsob, jakým se to děje, je prostřednictvím akciových opcí.“[80]

Vzhledem k tomu, že manažeři kontrolují většinu informací, které mají k dispozici externí investoři, mají schopnost vytvořit dojem úspěchu - „agresivní účetnictví, fiktivní transakce, které zvyšují tržby, ať už je to jakkoli“ - a zvýšit tak svoji kompenzaci.[81][82] Podle slov Časopis Fortune, výdělek na akcii lze „manipulovat tisíci nesvatých způsobů“[65] krátkodobě nafouknout ceny akcií - tento postup proslavil Enron.

Použití možností nezaručuje vynikající výkon správy. Studie z roku 2000 S&P 500 společnosti zjistily, že ti, kteří těžce využívali opce na akcie k výplatě zaměstnancům, nedosahovali v ceně akcií dobrých výsledků než ti, kteří ne,[83] zatímco další pozdější studie zjistila, že korporace měly tendenci poskytovat vedoucím pracovníkům více možností, než bylo nákladově efektivní.[84]

Kromě zvýšení krátkodobých výnosů zahrnují techniky, jak zabránit ztrátám na výplatě opcí, když je výkon správy špatný[85]

- Stanovení nízké realizační ceny. (Odhaduje se, že 95 procent společností v Americe platí vedoucím pracovníkům „at-the-money „opce - tj. opce, jejichž realizační cena je stejná jako cena akcie v den, kdy byla opce poskytnuta, takže jakýkoli pohyb ceny akcie směrem nahoru dává opcím hodnotu.[86] Mnoho finančních ekonomů se domnívá, že je „vysoce nepravděpodobné“, že by stejný návrh alternativy byl „efektivní ve všech případech“,[87] ale opce za peníze poskytují vedoucím pracovníkům největší výplatu z jakékoli ceny opce, která je stále způsobilá pro odpočet daně jako „pobídkový plat“.)

- Přecenění možností na nižší realizační cenu o antedatování možnost k datu, kdy byly ceny akcií nižší (Bylo zjištěno, že přeceňování akciových opcí je spojeno spíše se špatným výkonem akcií poskytujících opce než s celoodvětvovými šoky)[88][89][90]),

- Načasování udělování opcí událostem, které zvýší nebo sníží ceny akcií,

- Neupravuje se pro neočekávané zisky pro firmu, která nesouvisí s vlastním úsilím managementu (klesající úrokové sazby, pohyby cen akcií na trhu a v celém sektoru atd.)[91]) nebo za to, jak si společnost vedla ve srovnání s „rovnocennými společnostmi“.[92][93]

V návaznosti na kolaps bytové bubliny Kritici si také stěžovali, že akciové opce se „ukázaly jako neuvěřitelné motory riskování“, protože nabízejí „malou nevýhodu, pokud vsadíte špatně, ale obrovskou výhodu, pokud hodíte své číslo.“[65][92] Příkladem jsou možnosti poskytnuté jako odškodnění za nákup akcií akcií ve společnosti generálního ředitele za 100 USD, když je cena v současné době 80 USD. Vzhledem k možnosti volby mezi vysoce rizikovým plánem, který má stejnou šanci na zvýšení ceny akcií společnosti až na 120 USD nebo na 30 USD, nebo na bezpečné cestě, která pravděpodobně způsobí mírnější růst ceny akcií na 100 USD, má generální ředitel mnohem více pobídka k riskantní cestě, protože jejich možnosti jsou stejně tak bezcenné při mírném zvýšení (na 100 $ / akcii nebo méně), než jako při katastrofickém poklesu ceny.[94]

Přístup výkonného ředitele k zasvěceným informacím ovlivňujícím ceny akcií lze využít na načasování jak poskytnutí opcí, tak prodeje akcií po uplatnění opcí. Studie načasování udělování opcí vedoucím pracovníkům zjistily „systematické spojení“ mezi okamžikem, kdy byla opce udělena, a zveřejněním informací o společnosti.[95][96][97] To znamená, že zjistili, že možnosti budou pravděpodobněji poskytnuty poté, co společnosti zveřejní špatné zprávy nebo těsně předtím, než „zveřejní dobré zprávy“[98] když zasvěcenci společnosti pravděpodobně vědí, možnosti budou nejziskovější, protože cena akcií je relativně nízká. Přecenění opcí na akcie také často nastává po vydání špatných zpráv nebo těsně před vydáním dobrých zpráv.[99]

Vedoucí pracovníci také těží z obzvláště příznivého načasování prodeje akcií, podle řady studií,[100][101][102][103] který zjistil, že členové vyššího vedení společnosti dosáhli „značných neobvyklých zisků“ (tj. vyšších než tržní výnosy). (Vzhledem k tomu, že vedoucí pracovníci mají přístup k informacím zasvěcených osob o nejlepší době prodeje, může se to zdát v rozporu s předpisy SEC o obchodování zasvěcených osob. Není tomu tak, pokud jsou znalosti zasvěcených osob použité k načasování prodeje tvořeny z mnoha částí a nikoli jen jeden kus „materiálu“ uvnitř dat. Ale i když existují materiální znalosti, prosazování SEC je omezeno na ty případy, které lze snadno vyhrát[104] relativně malým rozpočtem.[103])

Omezené zásoby

Granty pro zaměstnance omezené zásoby a omezené akciové jednotky se po roce 2004, kdy došlo ke změně účetních pravidel, která požadovala, aby zaměstnavatelé počítali opce na akcie jako náklad, staly populární formou výplaty kapitálu.[73] Ty byly kritizovány - z důvodů, které platí i pro omezené skladové jednotky a fantomové akcie - jako ekvivalent opce s realizační cenou 0 $[105] „nováček“ odměňující výkonnou moc, i když její výkon způsobil snížení ceny akcií.[106]

Omezené zásoby jsou akcie, které vlastník nemůže prodat, dokud nejsou splněny určité podmínky (obvykle určitá doba plynutí (období nároku) nebo dosažení určitého cíle, například dosažení finančních cílů[107]). Omezené zásoby, které propadnou, pokud vedoucí pracovník odejde před uplynutím rozhodného období, společnosti někdy používají jako „retenční nástroj“, který má povzbudit vedoucí pracovníky, aby ve společnosti zůstali.[73][107]

Odstupné / odkup / odchod do důchodu

Generální ředitelé a někdy i další vedoucí pracovníci ve velkých veřejných firmách obvykle dostávají velké „oddělovací balíčky“ (neboli „odchozí“ balíčky), když odcházejí z firmy, ať už po propuštění, odchodu do důchodu, opětovném přijetí do zaměstnání nebo nahrazení novým vedením po akvizici. Balíčky obsahují funkce, jako jsou penzijní plány a odložená kompenzace, stejně jako výhody po odchodu do důchodu a garantované poplatky za poradenství.

Od roku 2000 do roku 2011 mělo 21 nejlepších „balíčků“, které dostali ředitelé, hodnotu více než 100 milionů USD a dosáhlo celkem téměř 4 miliard USD.[108]

Tato kompenzace se liší od toho, co zaměstnanci na nižší úrovni dostávají při opuštění svého zaměstnavatele, v tom, že buď není nabídnuta nevýkonným osobám (v případě výhod a poplatků za konzultace), nebo není nabízena nad úroveň, kde existují daňové výhody (odchod do důchodu) plány, odložená kompenzace).

Před generální opravou SEC v roce 2006 o zveřejnění zmocnění výkonného odškodnění,[109][110] balíčky byly jedinečné pro vedoucí pracovníky, protože na rozdíl od platu, bonusů a opcí na akcie měli výhodu v tom, že nemuseli být zveřejňováni veřejnosti v ročních přihláškách, což naznačuje dolarovou hodnotu kompenzace generálního ředitele a dalších čtyř nejvíce placených vedení. snadno dostupné pro zvědavé oči investičních analytiků a obchodních médií. SEC požadovala, aby akcionářům byla nahlášena pouze kompenzace současných zaměstnanců, nikoli výhody a hotovost poskytované každému, kdo již pro společnost nepracuje.[111]

Tímto způsobem představují „utajenou kompenzaci“.[112][113] Předpisy SEC od roku 2006 přinesly větší transparentnost.

Důchody a odložené náhrady

Vzhledem k tomu, že plány 401 (k) - široce poskytované podnikovým zaměstnancům - jsou omezeny částkou, která je daňově odečitatelná pro zaměstnavatele a zaměstnance (17 000 $ ročních příspěvků od roku 2012, což je malá částka pro vedoucí pracovníky), jsou vedoucí pracovníci běžně poskytováni s doplňkovými výkonnými penzijními plány (aka SERP) (což jsou penzijní plány s definovanými dávkami ) a odložená kompenzace (neboli nekvalifikovaná odložená kompenzace nebo NQDF). V roce 2002 poskytlo 70% dotázaných společností svým manažerům nekvalifikované SERP a 90% nabízí odložené kompenzační programy.[114] Tyto plány se liší od plánů 401 (k) a starých penzijních plánů nabízených zaměstnancům na nižší úrovni v tom, že zaměstnavatelská společnost (téměř vždy) z nich platí daně a v případě odloženého odškodnění společnost často poskytuje vedoucím pracovníkům podstatné výnosy nad akciovým a dluhopisovým trhem.[115]

Tato kompenzace může být značná. Jedna z mála velkých firem, které zveřejnily své výkonné důchodové závazky - GE - vykázala za rok 2000 1,13 miliardy dolarů.[116][117]

Příkladem toho, jak moc může odložená kompenzace pro generálního ředitele u významné firmy činit, je 1 miliarda dolarů, které má CEO Coca-Cola vydělané jako kompenzace a investiční zisky za 17leté období.[118][119] Kromě toho téměř veškerou daň splatnou z 1 miliardy dolarů zaplatila společnost Coca-Cola[120] spíše než generální ředitel.

Příkladem toho, jak byly důchody použity jako „nenápadná“ kompenzace uvedená výše, byla změna vzorce pro stanovení důchodu, který jeden generální ředitel pro odchod do důchodu (Terrence Murray z FleetBoston Financial) provedl krátce před svým odjezdem. Zatímco jeho původní smlouva založila jeho důchod na jeho průměrném ročním platu a bonusu za pět let před odchodem do důchodu, to se změnilo na jeho průměrnou zdanitelnou kompenzaci za tři roky, které získal nejvíce kompenzace. Tato změna několika slovy více než zdvojnásobila výplatu důchodu z 2,7 milionu na odhadovaných 5,8 milionu, ale tato čísla se neobjevila v tabulkách výkonných odměn požadovaných SEC ani v poznámkách pod čarou výroční zprávy. Čísla byla odhalena pouze proto, že noviny pokrývající příběh si najaly pojistného matematika, aby vypočítal nový základ. Bankovní analytik společnosti Prudential Securities poznamenal, že zatímco měl na starosti generální ředitel, akcie společnosti FleetBoston „po desetiletí nedosahovaly dobrých výsledků průměrné banky,“ a rozmlouvaly: „Co se stalo se získáním zlatých hodinek?“ “[121]

Odškodné

Odstupné pro „typického“ výkonného ředitele je v rozmezí 6 až 12 měsíců výplaty[122] a „příležitostně“ zahrnuje „další výhody, jako je pokračování zdravotního pojištění nebo přiznání pobídek“.[123]

Balíčky odstupného pro pět nejlepších vedoucích ve velké firmě však mohou jít mnohem dál. Liší se od mnoha balíčků nižší úrovně nejen svou velikostí, ale také širokou zárukou, kterou je třeba zaplatit i při špatném výkonu. Jsou vypláceny, pokud vedoucí pracovníci nejsou odstraněni „pro příčinu“ - „obvykle jsou definováni poměrně úzce jako zločin, podvod, zneužití, hrubá nedbalost, morální rozvaha a v některých případech úmyslné odmítnutí řídit se pokyny představenstva.“[124]

Některé příklady odstupného propuštěným generálním ředitelům, které byly kritizovány jako nadměrné, zahrnují:

- Generální ředitel společnosti Mattel, který obdržel a Odchod 50 milionů dolarů balíček po dvou letech zaměstnání, přestože dohlíží na pokles cen akcií o 50 procent

- Výplaty ve výši 49,3 milionu USD generálnímu řediteli společnosti Conseco, který opustil společnost v „nejisté finanční situaci“[125]

- Bonus ve výši 9,5 milionu USD pro generálního ředitele společnosti Procter & Gamble, i když trval pouze 17 měsíců a dohlížel také na 50% pokles ceny akcií (ztráta hodnoty pro akcionáře o 70 miliard $)[124][125]

V roce 2013, Bloomberg vypočítal odstupné pro ředitele největších společností a našel tři—John Hammergren z McKesson, Leslie Moonves z CBS Corporation, a David Zaslav nebo Discovery Communications —Která přesáhla 224,7 milionů USD.[126] Bloomberg cituje jednoho výzkumného pracovníka v oblasti správy a řízení společností[127] jak si stěžuje: „Máte-li záchrannou síť tohoto typu gargantuovské velikosti, začíná to podkopávat touhu generálního ředitele budovat dlouhodobou hodnotu pro akcionáře. Je vám úplně jedno, jestli vás vyhodí nebo ne.“[126]

Kritici si stěžují, že toto selhání při potrestání špatného výkonu není odrazujícím faktorem pro zvýšení hodnoty pro akcionáře, ale také to, že obvyklé vysvětlení nabízené pro tyto výplaty - poskytnout pojišťovnám proti riziku ukončení s pojištěním proti ukončení - nemá smysl. Typický generální ředitel nepředpokládá mnoho let toku příjmů, protože obvyklá výkonná smlouva je pouze tři roky. Kromě toho pouze 2 procenta společností v S&P 500 snižují jakoukoli část odstupného, jakmile vedoucí najde jiného zaměstnavatele. A pokud se zaměstnavatelé obávají, že budou přemlouvat potenciální zaměstnance, kteří mají averzi k riziku, proč jsou vedoucím jediným poskytnutým toto zacházení? „Vzhledem k nahromaděnému bohatství a velkorysým důchodovým výhodám vedoucích pracovníků, které běžně dostávají po odchodu z firmy, je pravděpodobné, že budou, pokud vůbec, méně averzní vůči riziku a budou se moci lépe pojistit než většina ostatních zaměstnanců.[128]

Bezplatné platby

Další praxí, která je v zásadě neznámá mezi nevýkonnými zaměstnanci, je poskytování plateb nebo výhod vedoucím pracovníkům nad rámec toho, co je v jejich smlouvě, když odejdou, jsou propuštěni nebo souhlasí s výkupem svých společností.[129] Tyto platby se označují jako „bezodplatné“ platby.

Mohou zahrnovat „odpuštění půjček, zrychlené uplatnění opcí a omezené zásoby, zvýšení důchodových dávek (například„ připsáním “generálním ředitelům na další roky služby), odměny v hotovosti v hotovosti a přísliby“ výše zmíněných poradenské smlouvy.[129]

Výhody

V rámci svého odchodu do důchodu dostávali vrcholoví manažeři často věcné výhody nebo „výhody“ (požadavky). Mezi ně patří použití firemních trysek (někdy i pro rodinu a hosty), řidičská auta, osobní asistenti, finanční plánování, domácí bezpečnostní systémy, členství v klubech, sportovní lístky, kancelářské prostory, sekretářská pomoc a služba mobilních telefonů.[130] Nezvýrazněné při použití v práci jsou výhody kontroverznější při odchodu do důchodu.

Perky postrádají flexibilitu hotovosti pro příjemce. Pokud si například vedoucí pracovník v důchodu myslí, že výhoda v hodnotě 10 000 $, jako je soukromé cestování letadlem, je nejlepší způsob, jak utratit 10 000 $, pak 10 000 $ v hotovosti a 10 000 $ v výhodě mají stejnou hodnotu; pokud však existují nějaké možné okolnosti, za kterých by raději utratily část nebo všechny peníze za něco jiného, pak je hotovost lepší.[131]

Kromě toho, že se jedná o fixní aktivum, jehož použití stojí společnost méně, než je její hodnota, výhody často stojí víc, než by se mohlo na první pohled zdát.

Zvažte, jak důchodci používají podniková letadla, nyní běžná výhoda. I když se mezní náklady na umožnění výkonnému řediteli ve výslužbě mohou zdát omezené, mohou běžet docela vysoko. Zvažte použití firemního letadla pro let z New Yorku do Kalifornie a o několik dní později zpět. Vzhledem k tomu, že se letoun a letová posádka se sídlem v New Yorku vrátí na východní pobřeží poté, co byl vysazen bývalý důchodce, je skutečný poplatek společnosti dva zpáteční lety: celkem osm vzletů a přistání a přibližně 20 hodin doby letu, většinou pravděpodobné náklady - od paliva, údržby, přistávacích poplatků, poplatků navíc a dalších nákladů a odpisů a odpisů (provozní životnost letadla se snižuje za každou hodinu letu a co je důležitější, za každý vzlet a přistání) - nejméně 50 000 $.[132]

Stejně jako ostatní „separační výplaty“ mají výhody tu výhodu, že nemusí být vykazovány akcionářům nebo SEC v dolarových hodnotách.

Poradenské smlouvy

V roce 2002 jedna čtvrtina generálních ředitelů vyjednala post-odchod do důchodu poradenství vztah s jejich starou firmou[133][134] navzdory skutečnosti, že je známo, že několik generálních ředitelů hledá radu od svých předchůdců.[135] Alespoň jeden pozorovatel - Frank Glassner, generální ředitel společnosti Compensation Design Group - vysvětluje tento postup jako „maskované odstupné“, spíše než peníze výměnou za užitečnou službu společnosti.[136]

Pro generálního ředitele velké firmy by taková smlouva mohla mít hodnotu 1 milion dolarů ročně nebo více. Například,

- V roce 2005 platila AOL Time Warner generálnímu řediteli v důchodu Geraldovi M. Levinovi 1 milion dolarů ročně, aby sloužil jako poradce až pět dní v měsíci.[137][138]

- V roce 2000 slíbil generální ředitel Carter-Wallace Henry Hoyt roční platby ve výši 831 000 USD za podobné měsíční závazky.[138][139]

- Spoluzakladatel společnosti Verizon Charles Lee vyjednal smlouvu o poradenství v hodnotě 6 milionů dolarů na první dva roky jeho odchodu do důchodu.[138][139]

- Důchodový balíček generálního ředitele společnosti Delta Airlines Donalda Allena z roku 1997 mu poskytuje sedmiletou konzultační dohodu ve výši 3,5 milionu dolarů, podle níž byl podle veřejných přihlášek společnosti Delta „povinen vykonávat svou poradenskou službu v takové době a na takových místech a období bude mít pro něj nejmenší nepříjemnosti. “[140]

„Většina bývalých generálních ředitelů dělá velmi málo pro to, co dostávají zaplaceno“, protože požadavky na jejich konzultaci od nového vedení jsou „nepatrné“, uvádí výkonný expert na odškodnění Alan Johnson.[141]

Finanční vyrovnání

Peněžní vyrovnání, jako je plat, je financováno z příjmů společnosti. Většina kapitálových náhrad, jako jsou opce na akcie, neukládá korporaci, která ji vydává, přímé náklady. Akcionáře společnosti to však stojí tím, že zvyšuje počet akcií v oběhu, a tedy ředění hodnota jejich akcií. Aby se tento účinek minimalizoval, korporace často zpětně odkoupí akcie akcií (což firmu stojí hotovostní příjem).[142]

Financování životního pojištění

Aby se vyhnula omezením a politickým pobouřením týkajícím se postupů odměňování vedoucích pracovníků, některé korporace - zejména banky - se obrátily k financování bonusů, odloženého platu a důchodů dlužných vedoucím pracovníkům prostřednictvím smluv o životním pojištění.[143] Praxe, někdy nazývaná „pojištění správce“, zahrnuje banku nebo korporaci, která v rámci smlouvy o životním pojištění pojišťuje velký počet svých zaměstnanců, a jmenuje se jako příjemce této politiky, nikoli závislé osoby pojištěných osob. The concept has "unmatched tax benefits" such as "tax-deferred growth of the inside buildup of the policy's cash value, tax-free withdrawals and loans, and income-tax-free death benefits to beneficiaries,"[144] but has been criticized by some of the families of the insured deceased who maintain that "employers shouldn't profit from the deaths" of their "loved ones."[143]

Vysvětlení

The growth and complicated nature of executive compensation in America has come to the attention of economists, business researchers, and business journalists. Former SEC Chairman, William H. Donaldson, called executive compensation "and how it is determined ... One of the great, as-yet-unsolved problems in the country today."[145]

Výkon

One factor that does ne explain CEO pay growth is CEO productivity growth[146] if the productivity is measured by earnings performance. Measuring average pay of CEOs from 1980 to 2004, Vanguard mutual fund founder John Bogle found it grew almost three times as fast as the corporations the CEOs ran—8.5 per cent/year compared to 2.9 per cent/year.[27] Whether CEO pay has followed the stock market more closely is disputed. One calculation by one executive compensation consultant (Michael Dennis Graham) found "an extremely high correlation" between CEO pay and stock market prices between 1973 and 2003,[147] while a more recent study by the liberal Institut hospodářské politiky found nominal CEO compensation growth (725 per cent) "substantially greater than stock market growth" from 1978 to 2011.[148]

Political and social factors

According to Fortune magazine, the unleashing of pay for professional athletes with bezplatná agentura in the late 1970s ignited the jealousy of CEOs. As business "became glamorized in the 1980s, CEOs realized that being famous was more fun than being invisible". Appearing "near the top of published CEO pay rankings" became a "badge of honor" rather than an embarrassment for many CEOs.[65]

Ekonom Paul Krugman argues that the upsurge in executive pay starting in the 1980s was brought on, in part, by stronger incentives for the recipients:

- A sharp decline in the top marginal income tax rate—from 70 per cent in the early 1970s to 35 per cent today—allows executives to keep much more of their pay and thus incentivizes the top executive "to take advantage of his position."[149]

... and a retreat of countervailing forces:

- News organizations that might once have condemned lavishly paid executives applauded their business genius instead;

- politicians who might once have led populist denunciations of corporate pay now need high-income donors (such as executives) for campaign contributions;

- unions that might once have walked out to protest giant executive bonuses have been devastated by corporate anti-union campaigns and have lost most of their political influence.[149]

A 2017 paper attributes much of the rapid growth of executive compensation to globalization.[150]

Ratcheting and consultants

Compensation consultants have been called an important factor by John Bogle and others. Investor Warren Buffett has disparaged the proverbial "ever-accommodating firm of Ratchet, Ratchet and Bingo" for raising the pay of the "mediocre-or-worse CEO".[151] John Bogle believes, "much of the responsibility for our flawed system of CEO compensation, ... can be attributed to the rise of the compensation consultant."[27]

According to Kim Clark, Dean of Harvard Business School, the use of consultants has created a "Lake Wobegon effect " in CEO pay, where CEOs all consider themselves above average in performance and "want to be at the 75th percentile of the distribution of compensation." Thus average pay is pushed steadily upward as below-average and average CEOs seek above-average pay.[152] Studies confirming this "ratcheting-up effect" include a 1997 study of compensation committee reports from 100 firms.[153] A 2012 study by Charles Elson and Craig Ferrere which found a practice of "peer benchmarking" by boards, where their CEO's pay was pegged to the 50th, 75th, or 90th percentile—never lower—of CEO compensation at peer-group firms.[154] And another study by Ron Laschever of data set of S&P 900 firms found boards have a penchant "for choosing larger and higher-CEO-compensation firms as their benchmark" in setting CEO pay.[155]

Konflikt zájmů

Why consultants would care about executives' opinions that they (the executives) should be paid more, is explained in part by their not being hired in the first place if they didn't,[156] and by executives' ability to offer the consultants more lucrative fees for other consulting work with the firm, such as designing or managing the firm's employee-benefits system. In the words of journalist Clive Crook, the consultants "are giving advice on how much to pay the CEO at the same time that he or she is deciding how much other business to send their way. At the moment [2006], companies do not have to disclose these relationships."[157]

The New York Times examined one case in 2006 where the compensation for one company's CEO[158] jumped 48 per cent (to $19.4 million), despite an earnings decline of 5.5 per cent and a stock drop of 26 per cent. Shareholders had been told the compensation was devised with the help of an "outside consultant" the company (Verizon ) declined to name. Sources told the Časy that the consultant was Hewitt Associates, "a provider of employee benefits management and consulting services", and recipient of more than $500 million in revenue "from Verizon and its predecessor companies since 1997."[159]

A 2006 congressional investigation found median CEO salary 67 percent higher in Fortune 250 companies where the hired compensation consultants had the largest conflicts of interest than in companies without such conflicted consultants.[160][161] Since then the SEC has issued rules "designed to promote the independence of compensation committee members, consultants and advisers"[162] and prevent conflict of interest in consulting.[163]

Psychologické faktory

Business columnist James Surowiecki has noted that "transparent pricing ", which usually leads to lower costs, has not had the intended effect not only in executive pay but also in prices of medical procedures performed by hospitals—both situations "where the stakes are very high." He suggests the reasons are psychological—"Do you want the guy doing your neurosurgery, or running your company, to be offering discounts? Better, in the event that something goes wrong, to be able to tell yourself that you spent all you could. And overspending is always easier when you’re spending someone else’s money."[164]

Management power

Správa a řízení společnosti

Management's desire to be paid more and to influence pay consultants and others who could raise their pay does not explain why they had the power to make it happen. Company owners—shareholders—and the directors elected by them could prevent this. Why was negotiation of the CEO pay package "like having labor negotiations where one side doesn't care ... there's no one representing shareholders"—as one anonymous CEO of a Fortune 500 company told Štěstí časopis v roce 2001.[165]

Companies with dispersed ownership and no controlling shareholder have become "the dominant form of ownership" among veřejně obchodované firmy ve Spojených státech.[22] According to Clive Crook, the growth of power of professional managers vis-a-vis stockholders

lies partly in the changing pattern of shareholding. Large shareholders in a company have both the means and the motive to remind managers whom they are working for and to insist that costs (including managers' pay) be contained and assets not squandered on reckless new ventures or vanity projects. Shareholders with small diversified holdings are unable to exercise such influence; they can only vote with their feet, choosing either to hold or to sell their shares, according to whether they think that managers are doing a good job overall. Shareholdings have become more dispersed in recent decades, and the balance of power has thereby shifted from owners to managers.[166]

Crook points out that institucionální investoři (pension funds, mutual funds, etc.) haven't filled the void left by the departure of the large shareholder "owner capitalist". Bogle worries that money managers have become much less interested in the long term performance of firms they own stock in, with the average turnover of a share of stock "exceeding 250 per cent (changed hands two and a half times)" in 2009, compared to 78 per cent in 2000 and "21 per cent barely 30 years ago."[167][168] And one growing segment of institutional investing[169]—passively managed indexové fondy —by definition pays no attention to company performance, let alone executive pay and incentives.[166] (Another source (Bloomberg Businessweek ) argues that institutional shareholders have become more active following the loss of trillions of dollars in equity as a result of the severe market downturn of 2008-09.[170])

This appeared to many to be a case of a "principal–agent problem " and "asymmetrical information"—i.e. a problem for the owners/shareholders (the "principals") who have much less information and different interests than those they ostensibly hire to run the company (the "agent").[22]

Reforms have attempted to solve this problem and insulate directors from management influence. Following earlier scandals over management accounting fraud and self-dealing,[171] NASDAQ a NYSE stock exchange regulations require that the majority of directors of boards, and all of the directors of the board committees in charge of working out the details of executive pay packages (compensation committees) and nominating new directors (nomination committees),[172] be "independent". Independent directors have "‘no material relationship’ with the listed company, either directly or as a partner, shareholder or officer of an organization that has a relationship with the company."[173][174]

But factors financial, social and psychological that continue to work against board oversight of management have been collected by professors of law Lucian Bebchuk, Jesse M. Fried, and David I. Walker.[175]

Management may have influence over directors' appointments and the ability to reward directors when they're cooperative—something CEOs have done "in myriad ways" in the past. Regulations limit director compensation but not that of immediate family members of the directors who are non-executive employees of the firm.[176]Even with compensation limits, the position of director in large companies is an enviable one with strong incentives not to rock the boat and be pushed out. Pay for Fortune 500 directors averaged $234,000 for 2011,[177] and trade group survey found directors spend an average of a little over four hours a week in work concerning the board.[178] The job also gives valuable business and social connections and sometimes perks (such as free company product).

Election and re-election to the board in large companies are assured by being included on the proxy slate, which is controlled by the nomination committee. Dissident slates of candidate have very seldom appeared on shareholder ballots.[179]

Business dealings between the company and a firm associated with the director must not exceed $1 million annually, but the limit does not apply to dealings after the director leaves the board, nor to charitable contributions to non-profit organizations associated with the director.[176] The corporate world contributes billions of dollars a year to charity. It "has been common practice" for companies to direct some of this to the "nonprofit organizations that employ or are headed by a director."[180][181]

Also weakening any will directors might have to clash with CEOs over their compensation is the director's lack of sufficient time (directors averaging four hours a week mentioned above) and information[182](something executives do have), and the lack of any appreciable disincentive for the favoring executives at the expense of shareholders (ownership by directors of 0.005 per cent or less of the companies on whose boards the directors sit, is common).[183]

Members of the compensation committee may be independent but are often other well-paid executives.[184] In 2002, 41 per cent of the directors on compensation committees were active executives, 20 per cent were active CEOs, another 26 per cent of the members of compensation committees were retirees, "most of them retired executives."[184][185] Vzájemně propojená ředitelství —where the CEO of one firm sits on the board of another, and the CEO of že firm sits on the board of the first CEO—is a practice found in about one out of every twelve publicly traded firms.[30]

Independent directors often have some prior social connection to, or are even friends with the CEO or other senior executives. CEOs are often involved in bringing a director onto the board.[186]

The social and psychological forces of "friendship, collegiality, loyalty, team spirit, and natural deference to the firm's leader" play a role. Being a director has been compared to being in a club.[187] Rather than thinking of themselves as overseers/supervisors of the CEO, directors are part of the corporate team whose leader is the CEO.[188] When "some directors cannot in good faith continue to support a CEO who has the support of the rest of the board", they are not recognized or even tolerated as gadflies, but "expected to step down".[189]

Connection of power and pay

Authors Bebchuk and Fried postulate that the "agency" problem or "náklady agentury ", of executives power over directors, has reached the point of giving executives the power to control their own pay and incentives. What "places constraints on executive compensation" is not the marketplace for executive talent and hard-headed calculation of compensation costs and benefits by directors and the experts they may use, (or shareholder resolutions, proxies contests, lawsuits, or "the disciplining force of markets"). The controlling factor is what the authors call "outrage"—"the criticism of outsiders whose views matter most to [executives] — institutional investors, business media, and the social and professional groups to which directors and managers belong"[190] and the executives' fear that going too far will "create a backlash from usually quiescent shareholders, workers, politicians, or the general public."[11][149] Demonstrations of the power of "outrage" include former General Electric výkonný ředitel Jack Welch 's relinquishing of millions of dollars of perks after their being publicly revealed by his ex-wife,[191] the willingness of Sears to make management changes after "previously ignored shareholder activist Robert Monk " identified Sears' directors by name in an advertisement in the Wall Street Journal,[192] and the success of the publicly displayed `focus list` of poorly performing firms created by" the large institutional investor (CalPERS ).[193][194] Further evidence of the power of outrage is found in what the authors call "camouflage" of compensation—the hiding of its value by techniques such as using types of compensation that do not require disclosure, or burying required disclosure in pages and pages of opaque text.[195]

Attempting to confirm the connection between executive power and high pay, Bebchuk and Fried found higher CEO pay or lower incentives to perform in employment contracts were associated with factors that

- strengthened management's position (no large outside shareholder, fewer institutional shareholders, protection from hostile takeover) or weaken the board's position (larger boards, interlocking boards, boards with more directors appointed by the CEO, directors who serve on other boards, etc.).

Larger boards—where it's harder to get a majority to challenge the CEO, and where each director is less responsible—are correlated with CEO pay that's higher[196] and less sensitive to performance.[197] Boards with directors who serve on three or more other boards—giving them less time and energy to devote to the problems of anyone company—have CEOs with higher pay, all other things being equal.[196] CEOs who also serve as chairman of the board are more likely to have higher pay[198][199][200][201] and be less likely to be fired for poor performance.[202] The more outside directors are appointed by a CEO, the higher that CEO's pay and more likely they are to be given a "golden parachutes".[203][204][205]

The appointment of compensation committee chairs of the board after the CEO takes office—when the CEO has influence—is correlated with higher CEO compensation.[186][205]On the other hand, CEO pay tends to be lower and more sensitive to firm performance when the members of the compensation committee of the board of directors hold a large amount of stock.[206](Unfortunately for shareholders this has not been the norm[207]and not likely to become so.[208])The length of the CEO's term—the longer the term the more opportunity to appoint board members—has been found correlated with pay that's less sensitive to firm performance.[209]Vzájemně propojená ředitelství are associated with higher CEO compensation.[210] Protection against "hostile" buyout of a company—which replaces management—is associated with more pay,[211] a reduction in shares held by executives,[212] less value for shareholders,[213][214][215] lower profit margins and sales growth.[215]

Having a shareholder with a stake larger than the CEO's ownership interest is associated with CEO pay that's more performance sensitive[216][217][218]and lower by an average of 5 per cent.[203][204]The ownership of stock by institucionální investoři is associated with lower and more performance-sensitive executive compensation stock,[219]particularly if the institutional shareholders have no business relationships with the firm (such as managing the pension fund) that management might use as leverage against "unfriendly" shareholder acts by the institution.[220]

Studies of "repricing" executive stock options—criticized as a "way of rewarding management when stock prices fall"[221]—have found it more common among firms with insider-dominated boards[89] ora nonindependent board member on the compensation committee.,[88] and less common with the presence of institutional investors[222]

If directors fail to work in the interest of shareholders, shareholders have the power to sue to stop an executive pay package. However, to overturn the package they must prove that the compensation package is "so irrational that no reasonable person could approve it and ... therefore constitutes `waste`", a burden of proof is so daunting that a successful case has been compared to the Lochnesská příšera — "so rare as to be possibly nonexistent".[223][224]Shareholders can vote against the package in the proxy, but not only is this rare—"only 1 per cent of option plans put to a vote in the past have failed to obtain shareholder approval"[225]—it is not binding on the board of directors. Companies generally warn stockholders such votes will be disregarded, or if obeyed will mean the package is simply replaced with other forms of compensation (appreciation rights or cash grants replacing options, for example). Shareholder resolutions are also advisory not compulsory, for corporate boards, which commonly decline to implement resolutions with majority shareholder support.[226]

Market ineffectiveness

Bebchuk et al. argue that agency problems have not been overcome by market forces—the markets for managerial labor, corporate control, capital, and products—that some argue will align the interests of managers with those of shareholders,[227] because the forces are simply "neither sufficiently finely tuned nor sufficiently powerful."[228] The market costs to the executive of a compensation package with managerial "slack" and excess pay—the danger of outsider hostile takeover or a proxy contest that would terminate the executive's job, the fall in value of equity compensation owned by the executive—will seldom if ever be worth more to the executive than the value of their compensation.

Tohle je

- in part because "golden goodbyes" (i.e. the severance/buyout/retirement compensation mentioned above) protect the executive from the pain of being fired,

- in part because hostile takeover defences such as "staggered boards" (which stagger elections and terms of office for directors of corporate boards so that a hostile acquirer cannot gain control for at least a year[229]) have protected management from hostile takeovers in recent years, and

- in part because the value of the shares and options owned by the average CEO (about 1 per cent of the stock market capitalization of their firm's equity) is too low to significantly impact executive behavior. The average CEO owns so little company equity, that even if their compensation package was so wasteful and excessive it reduced the company's value by $100 million, this would cost the (average) CEO only $1 million in lost value of shares and options,[230] a fraction of the $9 million in annual income the top 500 executives in the US averaged in 2009.[231]

Rozpor

According to business journalist James Surowiecki as of 2015, companies to be transparent about executive compensation, boards have many more independent directors, and CEOs "typically have less influence over how boards run", but the "effect on the general level of CEO salaries has been approximately zero."[232] Four years after the Frank Dodd "say-on-pay" was instituted, shareholder votes have shown that "ordinary shareholders are pretty much as generous as boards are. And even companies with a single controlling shareholder, who ought to be able to dictate terms, don’t seem to pay their C.E.O.s any less than other companies."[232]

Market forces

Defenders of executive pay in America say that lucrative compensation can easily be explained by the necessity to attract the best talent; the fact that the demands and scope of a CEO are far greater than in earlier eras; and that the return American executives provide to shareholders earns their compensation.[29] Rewarding managers when stock prices fall (i.e. when managers have failed) is necessary to motivate and retain executives,[98] that boards are following prevailing "norms" and "conventions" on compensation, their occasional misperceptions being honest mistakes, not service to CEOs;[233] that problems of compensation have been exaggerated.[234] And that whatever the alleged problems involved, cures proposed are worse than the disease, involving both burdensome government restriction that will provoke a loss of executive talent;[234] and encouragement of stockholder votes on executive compensation that will allow anti-free enterprise "interest groups to use shareholder meetings to advance their own agendas."[235]

While admitting there is "little correlation between CEO pay and stock performance—as detractors delight in pointing out," business consultant and commentator Dominic Basulto believes "there is strong evidence that, far from being paid too much, many CEOs are paid too little." Elites in the financial industry (where the average compensation for the top 25 managers in 2004 was $251 million—more than 20 times as much as the average CEO), not to mention the entertainment and sports industry, are often paid even more.[236]

Robert P. Murphy, author and adjunct scholar of the libertarián Institut Ludwiga von Misesa, challenges those who belittle large corporate compensation arguing that it is "no more surprising or outrageous" in a free market that "some types of labor command thousands of times more market value" than the fact that some goods "(such as a house) have price hundreds of thousands of times higher than the prices of other goods (such as a pack of gum)." "Scoffers" like Warren Buffett, who complain of big executive pay packages (salary, bonuses, perks) even when a company has done poorly, fail to appreciate that this "doesn’t seem outrageous when the numbers are lower. For example, when GM stock plunged 25 per cent," did the complainers "expect the assembly-line workers to give back a quarter of their wages for that year?" The quality of corporate leadership will suffer (Murphy believes) "if `outrageous` compensation packages" are forbidden, just as "the frequency and quality of brain surgery would plummet" if the pay of brain surgeons were to be cut.[237]

Dějiny

Začátky

The development of professional corporate management (executives) in the U.S. began after the Občanská válka, along with the development of stock markets, průmysl —and particularly the železnice. Railroads lent themselves to dispersed ownership relying on professional management because they were far larger, more complex and covered much greater distances than other businesses of the time.[238]One of, if not the earliest example of dissatisfaction with high executive pay in U.S. was when the federal government nationalized the railroad industry v době první světová válka, and the very large salaries of the railroad bosses were made public.[239] Po Komise pro cenné papíry was set up in the 1930s, it was concerned enough about excessive executive compensation that it began requiring yearly reporting of company earnings in hopes of reining in abuse.[239]:16 V průběhu druhá světová válka, New York Times denounced President Franklin Roosevelt 's unsuccessful attempt to cap Americans' pay at $25,000 (about $331,000 in today's dollars) as a ploy to "level down from the top."[240]

Poválečná válka

According to Fortune magazine, through the 1950s, 60s, and part of the 70s, CEO pay actually grew more slowly than the pay of average workers.[65]

Calculations of the Institut hospodářské politiky show the ratio of average CEO compensation to average production worker compensation remained fairly stable from the mid-1960s to some time after 1973, at around 24 to 28. But by 1978, that ratio had started to grow reaching 35, and doubling to 70 in 1989.[241] As CEO pay grew it also became more variable. Stock market bubble busts meant drastic cuts in capital gains which were the source of most of the equity compensation that made up much or most of CEO pay.

The divergence in pay peaked in 2000, with average CEO pay being almost 300 times average worker pay. It peaked again in 2007 during another bull market. Both peaks bottomed out with the collapse of the Dot-com bublina (2002) a bublina bydlení (2009) respectively.[1] (See graph above.) Time magazine estimates that by 2007 "the median S&P 500 CEO earned in three hours what a minimum-wage worker pulled down in a year".[240]

End of the "Great Compression"

A study of executive compensation from 1936 to 2005 found "the median real value of pay was remarkably flat" from the end of World War II to the mid-1970s,[242] about the time of the end of the "Skvělá komprese " of income and wealth distribution in America.

Around 1983 Congress passed a law that put a special tax on "golden parachutes" payouts in excess of three times annual pay. According to business writer Mitchell Schnurman, rather than discouraging the practice, the regulation was seen "as an endorsement" by "corporate America" and "hundreds of companies adopted" the payouts for the first time.[243]

In the 1980s the huge pay packages of two CEOs inspired others to seek big paychecks. Michael Eisner CEO of Disney signed a contract in 1984 that eventually made him the highest-paid CEO up to that point, earning $57 million in 1989. Roberto Goizueta, Generální ředitel společnosti Coca-Cola from 1981 until his death in 1997, was the first "hired hand"—someone who had not founded or financed a business—to earn more than $1 billion.[65]

Rise of incentive pay

In 1990, theorists on executive pay, Michael Jensen a Kevin M. Murphy, published an article in the Harvardský obchodní přehled, in which they argued that the trouble with American business, was that

`the compensation of top executives is virtually independent of performance. On average, corporate America pays its most important leaders like bureaucrats. Is it any wonder then that so many CEOs act like bureaucrats rather than the value-maximizing entrepreneurs companies need to enhance their standing in world markets?`[244]

They argued stock options would tie executive pay more closely to performance since the executives' options are valuable only if the stock rises above the "strike price".

Jensen and Murphy believed companies didn't link pay to performance because of social and political pressure including `Government disclosure rules [that] ensure that executive pay remains a visible and controversial topic.`[244] With the support of institutional investors and federal regulators[245] three years later a law was passed (Section 162(m) of the U.S. Internal Revenue Code (1993)) eliminating the tax-deductibility of executive compensation above $1 million unless that compensation was performance-based.[246]

Thus in the early 1990s, stock options became an increasingly important component of executive compensation.[245][247][248]

Průhlednost

Also around that time (1992), the SEC responded to complaints of excessive executive compensation by tightening the rules of disclosure to increase shareholder awareness of its cost. The SEC began requiring the listing of compensation in proxy statements in standardized tables in hopes of making more difficult the disguising of pay that didn't incentivize managers, or was unreasonably high.[249][250]

Prior to this one SEC official complained, disclosure was "legalistic, turgid, and opaque":

The typical compensation disclosure ran ten to fourteen pages. Depending on the company's attitude toward disclosure, you might get reference to a $3,500,081 pay package spelled out rather than in numbers. ... buried somewhere in the fourteen pages. Someone once gave a series of institutional investor analysts a proxy statement and asked them to compute the compensation received by the executives covered in the proxy statement. No two analysts came up with the same number. The numbers that were calculated varied widely.`[251]

But like the regulation of golden parachutes, this new rule had unintended consequences. According to at least one source, the requirement did nothing to lessen executive pay, in part because the disclosure made it easier for top executives to shop around for higher-paying positions.[250]

Post-1992 rise of stock options

By 1992 salaries and bonuses made up only 23 per cent of the total compensation of the top 500 executives, while gains from exercising stock options representing 59 per cent, according to proxy statements.[252] Another estimate found that among corporate executives in general, stock options grew from less than a quarter of executive compensation in 1990 to half by 2000.[85] The Section 162(m) law left the so-called "performance pay" of stock options unregulated.[252]

From 1993 to 2003 executive pay increased sharply with the aggregate compensation to the top five executives of each of the S&P 1500 firms compensation doubling as a percentage of the aggregate earnings of those firms—from 5 per cent in 1993–95 to about 10 per cent in 2001–03.[21]

In 1994, an attempt to require corporations to estimate the likely costs of the option by the private sector Rada pro finanční účetní standardy (FASB) was quashed when corporate managers and executive mobilized, threatening and cajoling the head of the FASB to kill the proposal, even inducing the Americký senát to pass a resolution "expressing its disapproval."[253](The cost of options could sometimes be significant. In 1998 the networking equipment seller Systémy Cisco reported a $1.35 billion profit. Had it included the market value of the stock options it issued as an expense, that would have been a $4.9 billion loss instead, according to British economist Andrew Smithers.[254])

Options became worthless if the price of the stock fell far enough. To remedy that problem, firms often "repriced" options, i.e. lowered the strike price so that the employee option-holder could still make money on it. In 1998 the FASB did succeed in requiring firms to expense repriced options. Following this, repricing became less popular and was replaced in many firms by what some clinics called "backdoor repricing" i.e. issuing of new options with a lower exercise price.[255][256]

Post-2001–2002 accounting scandals

Executive loans and WorldCom

In the 1990s and early 2000s, loans by companies to executives with low-interest rates and "forgiveness" often served as a form of compensation. Before new loans were banned in 2002, more than 30percent of the 1500 largest US firms disclosed cash loans to executives in their regulatory filings,[257] and this "insider indebtedness" totalled $4.5 billion, with the average loan being about $11 million. "About half" of the companies granting executive loans charged no interest, and half charged below-market rates,[258] and in either case, the loans were often "forgiven." An estimated $1 billion of the loans extended before 2002 (when they were banned) will eventually be forgiven, either while the executives are still at their companies or when they leave.[259][260] Much of money loaned was used to buy company stock, but executives were not barred from simultaneously selling shares they already owned,[261] and could delay disclosure of their sales of company stock (useful when executive knew the price would fall) for far longer than it could normal sales[262] by selling stock to the company to pay off loans.

For executives in companies that went bankrupt during the Dot-com bublina collapse, when investors lost billions of dollars, this was very useful. Podle Financial Times, executives at the 25 largest US public firms that went bankrupt between January 2001 and August 2001 sold almost $3 billion worth of their companies' stock during that time and two preceding years as the collective market value of the firms dropped from $210 billion to zero.[263][264] And among firms whose shares fell by at least 75 percent, 25 had executives sell a total of "$23 billion before their stocks plummeted."[265]

Large loans to executives were involved in more than a couple of these companies, one of the most notable being WorldCom. WorldCom loaned (directly or indirectly) hundreds of millions of dollars—approximately 20 per cent of the cash on the firm's balance sheet—to its CEO Bernard Ebbers to help him pay off margin debt in his personal brokerage account. The loans were both unsecured and about half the normal interest rate a brokerage firm would have charged.[266] WorldCom filed for bankruptcy a few months after the last loans were made.

Konglomerát Tyco International lent its chief executive, L. Dennis Kozlowski, at least $88 million from 1999 to 2001. During Tyco's 2001 fiscal year, as he continued to say publicly that he rarely if ever sold his Tyco shares, Mr Kozlowski returned $70 million of the stock to the company, partly to repay loans. Later that year and early the next, Tyco's stock fell 40 per cent over "concerns that the company's accounting methods ... inflated profits."[260]

Enron, etc.

Other scandals at the end of the dotcom bubble included:

- Enron. From 1996 to 2000, Enron paid its top five executives more than $500 million.[28][267] While the company's accounting showed revenue increasing almost six-fold and its share price climbing steadily during this time, an after-the-fact study found Enron "was systematically annihilating shareholder value ... its debt growing and its rozpětí [only 3 per cent to begin with,] dwindling".[267] 29 Enron executives and directors sold 17.3 million shares of Enron stock from 1999 through mid-2001 for a total of $1.1 billion.[28] As late as September 2001 when the stock had begun its fall to zero, one of these stock-sellers, CEO Ken Lay, reassured employees that his "personal belief is that Enron stock is an incredible bargain at current prices." Two months later Enron stock was worthless.[268]

- Globální přechod. Company founder and executive Gary Winnick, earned $734 million from stock sales over the life of the telecommunications company[269] which went bankrupt in early 2002, devastating employee retirement plans.[270] (Winnick and other former company executives later agreed to pay a combined $325 million to settle a hromadná žaloba vycházející podvod přinesl akcionáři, while admitting no wrongdoing in the vyrovnání.[271])

Reaction to scandals

In the wake of the accounting scandals the Sarbanes – Oxleyův zákon was passed in mid-2002 to improve financial disclosures from corporations and prevent accounting fraud,[272][273] but also involved executive compensation. It banned loans by companies to directors and executives, (although existing loans, worth billions of dollars were not called in[274]); included a "zpětné vrácení peněz " provision (Section 304) to force the return of executives stock sale profits and bonuses if the money was earned by overstating earnings or otherwise misleading investors.[275]

NYSE and NASDAQ stock exchanges also developed new "listing requirements" for the committees of the board of directors that nominate directors for election by shareholders. Committees were now required either to be staffed by independent directors only (NYSE), or by a majority of independent directors (NASDAQ).[276]

Another post-accounting scandal effort was the renewed—and this time successful—effort by reformers to make the cost of stock options paid to executives more transparent by requiring their inclusion in companies income statements. In 2002, large institutional investor TIAA-CREF began lobbying corporations in which it owned shares to begin expensing options. Non-binding shareholder resolutions calling for it became more frequent at corporations' annual shareholder meetings. Hundreds of firms, including Coca-Cola, Bank One a Washington Post vyhověl.

Despite the investment of much time, effort and political capital by many managers to prevent it, the accounting standards board followed suit.[277] Deset let poté, co se pokusila a nepožadovala, aby společnosti ve veřejném vlastnictví počítaly akciové opce jako podnikový náklad (bezhotovostní), Rada pro finanční účetní standardy požadovala, aby společnosti ve veřejném vlastnictví počítaly akciové opce jako (bezhotovostní) podnikový náklad.

Dalším a méně kontroverzním typem odměňování výkonných pracovníků, který byl v té době omezen, byla životní pojistka na dolary. Společnosti, které kupují toto pojištění v hodnotě miliard dolarů, kde vedoucí pracovník (obvykle) držel pojistnou smlouvu a společnost platila celé nebo většinu pojistného, přičemž vedoucí pracovník splácel společnosti pojistné bez úroků, když pojistná smlouva dozrála. V roce 2003 byla uzavřena daňová mezera umožňující osvobození výplat od federální daně z příjmu.[278][279] (Zejména banky však nadále využívaly životní pojištění k financování výkonných bonusů.)[143]

Disney rozhodnutí

V roce 2005 odmítnutí dobře uveřejněného desetiletí trvajícího soudního sporu o zrušení velkého odstupného ukázalo překážky, kterým akcionáři čelili při pokusu o kontrolu odměňování vedoucích pracovníků pomocí soudů.[280] Soudní kancelář v Delaware odmítla zrušit odstupné ve výši 140 milionů dolarů (300 000 dolarů za každý den ve funkci prezidenta společnosti)[281]) vyplatil Michaelovi Ovitzovi, když byl v roce 1996 Disneyem donucen k rezignaci na prezidenta.

Svědectví a dokumenty popisovaly, jak kompenzační výbor Disney schválil kompenzační dohodu poté, co strávil jen malý zlomek hodinové schůzky na toto téma,[280] bez obdržení jakýchkoli materiálů předem nebo jakýchkoli doporučení od odborníků a dokonce bez vidění návrhu dohody.[282] Soud shledal, že rozhodnutí o zaplacení Ovitze bylo prostě jedním z inherentních rizik, která akcionáři berou jako vlastníci, za které nelze nést odpovědnost za podniky,[282] protože Ovtizův špatný výkon nestoupl na úroveň „špatného jednání“,[280] nebo „porušení svěřenecké povinnosti a plýtvání podnikovými aktivy“.[283]

Transparentnost po odchodu do důchodu

V roce 2002 se objevily zprávy, které nedávno odešly do důchodu GE výkonný ředitel Jack Welch v prvním roce odchodu do důchodu získal věcné dávky ve výši 2,5 milionu USD, včetně neomezeného osobního použití soukromých tryskových letadel GE; exkluzivní užívání bytu v New Yorku za 50 000 $ měsíčně; neomezený přístup k limuzíně s řidičem; kancelářské prostory v New Yorku i v Connecticutu. To vyšlo najevo nikoli prostřednictvím prohlášení zástupce o kompenzaci generálního ředitele, ale z rozvodových dokumentů podaných jeho manželkou.[284]

V roce 2005 fejetonista a Pulitzerova cena - vítězný novinář Gretchen Morgenson napadl praxi skrývání odměn výkonných ředitelů a domníval se, že odložené odškodnění, doplňkové plány výkonných ředitelů a výplaty výkonných ředitelů, když společnost prochází změnou kontroly, jsou „třemi oblastmi, které volají po reformě regulačních orgánů“.[285]

Citovala prezidenta společnosti Equilar pro analýzu kompenzací:

„Zveřejnění nesčetných plánů výkonných odměn - důchod, doplňkové důchodové plány výkonných činitelů, odložená kompenzace, životní pojištění ve výši dolaru - nestačí k zodpovězení základní otázky: Jaká je předpokládaná hodnota těchto plánů pro výkonného ředitele po jeho odchodu do důchodu?“[285]

Některé příklady odměn, které některé překvapily, když se dozvěděly, že společnost nebyla podle zákona povinna hlásit výkazy o odměňování vedoucích pracovníků, zahrnují výhody ve výši 1 milion USD ročně pro generálního ředitele IBM, který odejde po přibližně devíti letech služby; garantovaná míra návratnosti 12 procent (trojnásobek míry státních pokladničních poukázek v té době) z odloženého odškodnění vedoucím pracovníkům na GE a Enron.;[286] výkonné předpoklady garantovaných hodin na firemních letadlech, řidičích, osobních asistentech, bytech, konzultačních smlouvách[286] zmíněno výše.

V srpnu 2006 komise SEC „jednomyslně hlasovala pro přijetí rozsáhlé opravy zveřejnění zmocněnců za výkonnou náhradu.“ Zveřejnění poskytla akcionářům „mnohem ucelenější obraz kompenzací vyplácených a splatných generálnímu řediteli, finančnímu řediteli a třem nejlépe odměňovaným jmenovaným výkonným ředitelům (NEO)“.[109] Změny vyžadovaly zveřejnění výkonného penzijního plánu a kompenzace po skončení pracovního poměru v tabulkách pro důchodové dávky a odloženou kompenzaci. Tabulka důchodů by měla „pojistněmatematickou současnou hodnotu“ „akumulované dávky“ výkonného úředníka. Tabulka odložených kompenzací by zveřejnila nejen tržní nebo preferenční část, ale také všechny příspěvky, výběry a výdělky za daný rok.[110] Podle tiskové zprávy také zaostřilo „zaměření na zveřejňování výkonných výhod“.[287]

Podle jednoho kritika „výsledkem bylo přidání dlouhých (často 30 a více stránek) zpráv“ o plánech odškodnění k prohlášením zástupce, ale nikoli „změnit způsob a kolik odměňování“.[288]

V srpnu 2006 přijal Kongres zákon omezující používání pojistných smluv životního pojištění k financování odměn výkonných ředitelů (problém řešen v roce 2003). Společnosti se omezily na nákup politik u nejlépe vydělávající třetiny zaměstnanců a bylo od nich vyžadováno získání souhlasu zaměstnanců. Životní pojištění, které zaměstnavatelé koupili před změnou tohoto pravidla, však stále pokrývalo miliony současných i bývalých zaměstnanců.[143]

Přecenění opcí na akcie

Ve středu se federální regulační orgány zabývaly antedatováním opcí na akcie.[289] Možnosti antedatování, změna data vydání opce na dřívější dobu, kdy byla cena akcie nižší, byla pohrdána jako způsob „odměňování manažerů při poklesu cen akcií“. Opce udělená 1. června, kdy cena akcií akcií byla 100 $, ale zastaralá k 15. květnu, kdy akcie byly jen 80 $, dává držiteli opce $ 20 / akcii větší zisk.

V polovině roku 2006 CNN Money uvedla, že „více než 80 společností“ prozradilo vyšetřování toho či onoho druhu „situací s nesprávným oceněním opcí“.[290] Komise SEC uvedla v letech 2001 až 2010 přibližně 60 „donucovacích opatření souvisejících s možnostmi“.[291] Jedním z největších grantů na opce na akcie pro výkonného ředitele a možná největším podílem na oceňování opcí na akcie bylo opce v hodnotě 1,6 miliardy dolarů poskytnuté generálnímu řediteli UnitedHealth Group, William W. McGuire.[78] McGuire později vrátil 618 milionů $ jako součást dohod uzavřených s akcionáři SEC a UnitedHealth, zaplatil pokutu 7 milionů $ SEC a bylo mu zakázáno působit jako ředitel veřejné společnosti po dobu deseti let.[289]

Krize 2008–2009

V návaznosti na kolaps bytové bubliny „to rozšířilo uznání“ plat manažera že „odměňování vedoucích pracovníků za krátkodobé výsledky může vytvářet pobídky k nadměrnému riskování“.[292][293][294]

Dodd – Frankův zákon

V roce 2010 byl přijat další zákon o reformě finanční regulace s řadou rezerv ovlivňujících výkonné odměny. V roce 2010 Dodd – Frank zákon[295] zahrnovalo ustanovení[296] známý jako 'řekněme na výplatu „-„ zaručující akcionářům pravidelnou příležitost odevzdat „poradní“ hlasy generálním ředitelům platících balíčků, které produkují správní rady. “[297]

Řád na výplatu však plat generálního ředitele nezmírnil. V roce 2014 získaly většinové akcionáře kromě dvou procent kompenzačních balíčků a sedmdesát čtyři procent z nich získalo více než devadesátiprocentní souhlas.[232]

Návrh zákona také nařizuje rozšíření ustanovení „zpětného vrácení“ Sarbanes Oxley, které vyžaduje, aby smlouvy o kompenzacích výkonných ředitelů společností obsahovaly ustanovení „zpětného vrácení“, přičemž v případě přepracování účetnictví musí manažeři splatit veškeré bonusy nebo pobídkové kompenzace na základě účetní chyby. Na rozdíl od Sarbanes-Oxleyho „není třeba, aby se dopouštěli provinění výkonného ředitele“, aby spustilo zpětné získání cla.[298] Počátkem roku 2012 musí SEC tuto část tohoto zákona Dodd-Frank ještě implementovat[299][300]

Trendy

V roce 2007 dosáhli výkonní ředitelé v S&P 500 v průměru 10,5 milionu dolarů ročně, což je 344násobek platu typických amerických pracovníků. To byl pokles poměru od roku 2000, kdy dosahovaly průměrně 525násobku průměrné mzdy.[301]

The Finanční krize 2007–2010 snížil plat manažerů, ale začal se zotavovat do roku 2010. Průměrná mzda generálního ředitele americké veřejně obchodované společnosti poklesla z 15,1 milionu USD v roce 2007 na 10,1 mil. USD v roce 2009, ale v roce 2010 byla zpět na téměř 12 milionů USD podle výzkumné firmy GovernanceMetrics.[76][302][303]