Devizové rezervy Číny - Foreign-exchange reserves of China

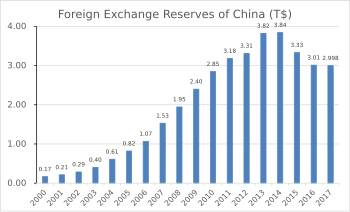

The devizové rezervy Číny jsou stát Čínské lidové republiky hospodářství hotovost, bankovní vklady, vazby, a další finanční aktiva v jiných měnách než v Číně národní měna (dále jen renminbi ). V červenci 2020 dosáhly čínské devizové rezervy celkem AMERICKÉ DOLARY$ 3,15 bilionu, což jsou nejvyšší devizové rezervy jakéhokoli jiného národa.[1]

Správa devizových rezerv se řídí Státní správa deviz (BEZPEČNÝ)[2] a Čínská lidová banka.[3] Složení devizových rezerv je a státní tajemství v Číně.[4]

Velikost

Devizové rezervy národa drží Čínská centrální banka.[3] Celkový součet rezerv je pravidelně vyhlašován centrální bankou. V červenci 2020 dosáhly čínské devizové rezervy celkem AMERICKÉ DOLARY$ 3,15 bilionu, což jsou nejvyšší devizové rezervy jakéhokoli jiného národa,[5] zdánlivě více než trojnásobek velikosti další země na seznamu.[6]

Složení

Přesné složení devizových rezerv Číny je a utajované informace.[4][7] V červenci 2019 Státní správa deviz oznámila, že na konci roku 2014 činila aktiva v amerických dolarech 58% celkových čínských rezerv, což je pokles ze 79% v roce 2005, a dodal, že podíl aktiv v americké měně byl nižší než celosvětový průměr 65% v roce 2014.[8] Analytici se domnívají, že zbývající devizová aktiva jsou držena převážně v Eur, Japonský jen, a Britská libra.[7]

Od roku 2008, kdy předjel Japonsko v tomto ohledu je Čína největším zahraničním vlastníkem společnosti Cenné papíry americké státní pokladny,[9] což představuje asi 22 procent všech amerických pokladnic v držení neameričanů.[10]

Obavy z čínského držení amerického dluhu

Mnoho amerických a dalších ekonomičtí analytici vyjádřili obavy z důvodu „rozsáhlých“ majetkových podílů vlády Spojených států v Čínské lidové republice dluh.[11][12][13]

The Zákon o povolení národní obrany z fiskální rok 2012 zahrnoval ustanovení vyžadující Ministr obrany provést „posouzení národních bezpečnostních rizik federálního dluhu USA drženého Čínou“. Ministerstvo obrany vydalo zprávu v červenci 2012 a uvedlo, že „pokus o použití cenných papírů americké státní pokladny jako donucovacího nástroje by měl omezený účinek a pravděpodobně by více škodil Číně než Spojeným státům. Jelikož hrozba není důvěryhodná a účinek by byl omezený, i kdyby byl proveden, nenabízí Číně možnosti zastrašování, ať už v diplomatické, vojenské nebo ekonomické sféře, a to by platilo jak v době míru, tak ve scénářích krize nebo války . “[14]

The 112. kongres Spojených států představila legislativu, jejímž cílem bylo posouzení dopadů čínského vlastnictví amerického dluhu.[14] Následující Kongresová zpráva z roku 2013 tvrdila, že „[by] by se mohl objevit potenciálně závažný krátkodobý problém, pokud by se Čína rozhodla náhle významně snížit jejich likvidní finanční aktiva v USA “[zdůraznění v původním textu], přičemž si všímá také toho Předseda Federálního rezervního systému Ben Bernanke v roce 2007 uvedl, že „protože zahraniční držba cenných papírů státní pokladny USA představuje pouze malou část celkového nesplaceného dluhu amerického úvěrového trhu, americké úvěrové trhy by měly být schopny bez velkých obtíží absorbovat jakýkoli posun zahraničních alokací.“[14]

Značný počet ekonomů a analytiků odmítá jakékoli obavy ohledně zahraničních podílů vládního dluhu Spojených států denominovaných v Americké dolary, včetně podílů Číny.[15][16][17][18] Kritici „nadměrného“ objemu amerického dluhu drženého Čínou uznávají, že „největším účinkem rozsáhlého skládkování amerických státních pokladen ze strany Číny by bylo to, že by Čína ve skutečnosti vyvážela méně zboží do Spojených států“.[13]

Viz také

- Devizové rezervy

- Substituce importu

- Seznam zemí podle devizových rezerv

- Seznam zemí podle HDP (nominální)

Reference

- ^ „Oficiální rezervní aktiva - červenec 2020“. Státní správa zahraničních aktiv.

- ^ Vidět Web státní správy deviz -> Angličtina -> O BEZPEČNÉ -> Hlavní funkce

- ^ A b O PBC Webové stránky Čínské lidové banky

- ^ A b „Čínské zmenšující se devizové rezervy vyvolávají obavy“ Gabriel Wildau, Financial Times, 18. října 2015

- ^ „Oficiální rezervní aktiva - červenec 2020“. Státní správa zahraničních aktiv.

- ^ „Čínské rezervy v červenci klesají, protože PBOC Steadies Yuan uprostřed odlivu“ Fion Li, Bloomberg, 7. srpna 2015

- ^ A b „Velké čínské devizové rezervy představují požehnání i prokletí“ Gabriel Wildau, Financial Times, 30. září 2014

- ^ Xin, Zhou (29. července 2019). „Kolik čínských devizových rezerv je v amerických dolarech?“. South China Morning Post. Citováno 19. srpna 2020.

- ^ „Hlavní zahraniční držitelé státních cenných papírů“, Americké ministerstvo financí, 18. února 2014

- ^ "Zpráva o devizových rezervách v Číně a držbě cenných papírů v USA “Nargiza Salidjanova, Komise pro přezkum hospodářské a bezpečnostní situace mezi USA a Čínou, 21. března 2014

- ^ „Je čínské vlastnictví amerických dluhů hrozbou národní bezpečnosti?“ Kenneth Rapoza, Forbes, 23. ledna 2013

- ^ „... Měli by se Američané obávat, že Čína začala ukládat část svých podílů na ministerstvu financí? Nakonec to vyvolává vážné otázky o tom, zda bude Čína i nadále půjčovat Washingtonu peníze, aby pomohla v budoucnu financovat federální deficit.“: Od „Čína dumpinguje americký dluh“ Matt Egan, CNN, 11. září 2015

- ^ A b "Je pro Ameriku riziko, že Čína drží americký dluh přes 1 bilion dolarů? ", Čínská síla, 2. února 2016

- ^ A b C Zpráva na téma „Čínské podíly na amerických cenných papírech: důsledky pro americkou ekonomiku“, autor: Wayne M. Morrison a Marc Labonte, Kongresová výzkumná služba, 19. srpna 2013

- ^ : "... A co zadluženost vůči cizincům? ... K získání [amerických vládních dluhopisů] musí Čína vyvážet zboží k nám, aniž by to bylo vyváženo ekvivalentním dovozem. To jsou náklady pro Čínu. Je to cena Peking je připravena zaplatit ze svých vlastních důvodů: exportní odvětví podporují učení, přenos technologií a zlepšování kvality výrobků a poskytují pracovní místa migrantům z venkova. Ale to je čínská věc. Pro Čínu jsou samotné dluhopisy sterilní poklad. Peking s nimi nemůže dělat téměř nic; ... zásoby T-dluhopisů budou jen dále růst. A my za to budeme platit úroky, nikoli skutečným úsilím, ale zadáním čísel do počítačů. S tím není spojena žádná zátěž; ne teď a ne později. “Od „Na obranu schodků“ podle James K. Galbraith, Národ, 4. března 2010

- ^ „... Číňané nakupují americké T-cenné papíry převodem amerických dolarů (ne juanů) ze svého běžného účtu u Federální rezervní banky na čínský T-bezpečnostní účet, rovněž u Federální rezervní banky. Když [kdykoli] Číňané vykoupí tyto T-cenné papíry, peníze jsou převedeny zpět na běžný účet Číny u Fedu. Během celého procesu nákupu a vyplacení dolary nikdy Fed neopustí. “ : Z „Jaké zásady pro globální prosperitu?“ podle Warren Mosler, 23. září 2010

- ^ Mitchell, Bille, University of Newcastle (Austrálie). „Téměř nekonečná kapacita americké vlády utrácet“ (28. března 2012); „Americká vláda může nakoupit tolik svého vlastního dluhu, kolik si zvolí“ (27. srpna 2013)

- ^ „... USA jako emitent suverénní měny neprochází žádnými finančními omezeními. Nelze je donutit k selhání. Kontroluje svou úrokovou sazbu politiky. Zbytek světa jsou uživatelé dolaru; ne emitenti. Nikdy nemohou držet [Spojené státy] jako rukojmí. “ : Z „Co když Čína zlikviduje americké státní dluhopisy?“ podle L. Randall Wray, University of Missouri-Kansas City, 12. listopadu 2013