Fond soukromého kapitálu - Private-equity fund - Wikipedia

tento článek má nejasný styl citace. (Říjen 2015) (Zjistěte, jak a kdy odstranit tuto zprávu šablony) |

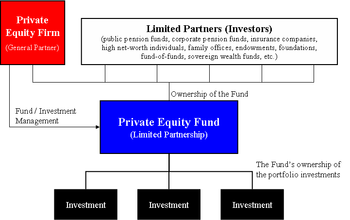

A fond soukromého kapitálu je systém kolektivního investování používá se k investování do různých kapitálových (a v menší míře dluhových) cenných papírů podle jedné z investičních strategií spojených s soukromý kapitál Soukromé kapitálové fondy jsou obvykle komanditní společnosti s pevně stanovenou dobou 10 let (často s ročním prodloužením). Na počátku, institucionální investoři učinit nefinancovaný závazek k komanditní společnosti, která je poté čerpána po dobu trvání fondu. Z pohledu investorů mohou být fondy tradiční (kde všichni investoři investují za stejných podmínek) nebo asymetrický (kde různí investoři mají různé podmínky).[1][2]

Soukromý kapitálový fond získávají a spravují investiční profesionálové konkrétního fondu private-equity firma (dále jen hlavní partner a investiční poradce). Jedna soukromá kapitálová společnost obvykle bude spravovat řadu odlišných fondů soukromého kapitálu a bude se pokoušet získávat nový fond každé 3 až 5 let, protože předchozí fond je plně investován.[1]

Právní struktura a podmínky

Většina fondů soukromého kapitálu je strukturována jako komanditní společnosti a řídí se podmínkami stanovenými v dohodě o komanditním partnerství nebo LPA.[3] Tyto fondy mají generálního partnera (GP), který získává kapitál z institucionálních investorů bohatých na hotovost, jako jsou penzijní plány, univerzity, pojišťovny, nadace, nadace a jednotlivci s vysokou čistou hodnotou, kteří investují jako komanditní společnosti (LP) ve fondu. Mezi podmínky stanovené v dohodě o komanditní společnosti patří:[4][5]

- Doba trvání partnerství

- Partnerství je obvykle investiční nástroj s pevnou životností, který je obvykle 10 let plus určitý počet prodloužení.

- Poplatky za správu

- Roční platba, kterou investoři do fondu provádějí správci fondu za úplatu za investiční operace společnosti soukromého kapitálu (obvykle 1 až 2% přiděleného kapitálu fondu).[6]

- Distribuční vodopád

- Proces, při kterém bude vrácený kapitál rozdělen investorovi a rozdělen mezi omezeného a generálního partnera. Tento vodopád zahrnuje preferovaný návrat : minimální míra návratnosti (např. 8%), které musí být dosaženo, než může generální partner získat jakýkoli úročený úrok, a nesl zájem, podíl na zisku vyplácený generálnímu partnerovi nad preferovaným výnosem (např. 20%).[6]

- Převod podílu ve fondu

- Fondy soukromého kapitálu nejsou určeny k převodu nebo obchodování; mohou však být převedeny na jiného investora. Typicky musí takový převod obdržet souhlas a je na uvážení správce fondu.[7]

- Omezení generálního partnera

- Správce fondu má značnou diskreční pravomoc investovat a kontrolovat záležitosti fondu. LPA však má určitá omezení a kontroly a je často omezena typem, velikostí nebo geografickým zaměřením povolených investic a tím, jak dlouho je manažerovi povoleno provádět nové investice.[8]

Následuje ukázka rozdílu mezi fondem soukromého kapitálu a společností soukromého kapitálu:

| Soukromá investiční společnost | Soukromý kapitálový fond | Investice do portfolia soukromého kapitálu (částečný seznam) |

|---|---|---|

| Kohlberg Kravis Roberts & Co. (KKR ) | Fond KKR 2006, L.P. (17,6 miliard USD závazků) | Alliance Boots |

| Generál dolaru | ||

| Energy Future Holdings Corporation | ||

| First Data Corp | ||

| Hospital Corporation of America (HCA) | ||

| Společnost Nielsen | ||

| NXP Semiconductors |

Investice a financování

Fond soukromého kapitálu obvykle investuje do společností (známých jako portfoliové společnosti). Tyto investice do portfoliových společností jsou financovány z kapitálu získaného z LP a mohou být částečně nebo podstatně financovány dluhem. Některé transakce s investováním do soukromého kapitálu lze vysoce využít financování dluhu —Z tohoto důvodu zkratka LBO pro „zadlužený výkup“. Peněžní tok z portfoliové společnosti obvykle poskytuje zdroj pro splacení takového dluhu. Zatímco titulní titulky představují investice do soukromého kapitálu v hodnotě miliard dolarů, fondy soukromého kapitálu hrají také velkou roli v podnicích se středním trhem.[9]

Takové financování LBO nejčastěji pochází z komerčních bank, ačkoli jiné finanční instituce, jako jsou zajišťovací fondy a mezaninové fondy, může také poskytnout financování. Od poloviny roku 2007 je pro soukromé kapitálové fondy mnohem obtížnější získat dluhové financování než v předchozích letech.[10][11]

Fondy LBO běžně získávají většinu majetkových účastí nebo aktiv portfoliové společnosti prostřednictvím nově vytvořené dceřiné společnosti pro zvláštní účely ovládané fondem a někdy jako konsorcium několika podobně smýšlejících fondů.[12][13]

Násobky a ceny

Pořizovací cena portfoliové společnosti je obvykle založena na násobku historických příjmů společnosti, nejčastěji na základě míry zisku před úroky, daněmi, odpisy a amortizací (EBITDA ). Násobky soukromého kapitálu jsou velmi závislé na odvětví portfoliové společnosti, velikosti společnosti a dostupnosti financování LBO.[14]

Prodej portfoliové společnosti (východy)

Konečným cílem fondu soukromého kapitálu je prodej nebo výstup jeho investice do portfoliových společností s návratností, známou jako vnitřní míra návratnosti (IRR), která převyšuje zaplacenou cenu. Tyto scénáře ukončení historicky byly IPO portfoliové společnosti nebo prodej společnosti strategickému nabyvateli prostřednictvím fúze nebo akvizice (M&A), známé také jako obchodní prodej.[15] Prodej portfoliové společnosti jiné soukromé kapitálové společnosti, známé také jako a sekundární se stala běžnou součástí rozvinutých soukromých kapitálových trhů.[14]

V předchozích letech byla preferovanou dividendou portfoliovou společností před soukromým kapitálovým fondem jiná strategie odchodu, která má splácet kapitálovou investici, někdy financovanou dodatečným dluhem.[16][17]

Investiční funkce a úvahy

Úvahy o investování do fondů soukromého kapitálu ve srovnání s jinými formami investic zahrnují:

- Podstatné vstupní požadavky

- U většiny fondů soukromého kapitálu vyžadujících významné počáteční závazky (obvykle vyšší než 1 000 000 USD), které lze čerpat podle uvážení manažera během prvních několika let fondu.[18]

- Omezená likvidita

- Investice do komanditních podílů (dominantní právní forma investic do soukromého kapitálu) se označují jako nelikvidní investice, které by měly vydělat prémii nad tradičními cennými papíry, jako jsou akcie a obligace. Po investici může být velmi obtížné dosáhnout likvidity investovaných prostředků, než manažer realizuje investice do portfolia, protože kapitál investora může být uzamčen v dlouhodobých investicích po dobu až dvanácti let. Distribuce mohou být prováděny pouze v případě, že jsou investice převedeny na hotovost u komanditních partnerů, kteří obvykle nemají právo požadovat uskutečnění prodeje.[19]

- Kontrola investic

- Téměř všichni investoři do soukromého kapitálu jsou pasivní a spoléhají se na to, že manažer bude investovat a z těchto investic bude generovat likviditu. Spravedlivá práva pro správu komanditní společnosti v soukromých kapitálových fondech jsou minimální. V některých případech však komanditní společnosti s významnými investicemi požívají zvláštních práv a podmínek investice.[20]

- Nefinancované závazky

- Závazek investora k soukromému kapitálovému fondu je časem uspokojen, protože generální partner investuje kapitál. Pokud soukromoprávní společnost nemůže najít vhodné investiční příležitosti, nebude čerpat ze závazku investora a investor může potenciálně investovat méně, než se očekávalo nebo se zavázalo.[4][10]

- Investiční rizika

- Vzhledem k rizikům spojeným s investicemi do soukromého kapitálu může investor přijít o všechny své investice. Riziko ztráty kapitálu je obvykle vyšší v rizikový kapitál fondy, které investují do společností během nejranějších fází jejich vývoje nebo do společností s vysokými finančními částkami vliv. Investice do soukromě společnosti bývají riskantnější než investice do veřejně obchodovaný společnosti.[21]

- Vysoká návratnost

- V souladu s výše uvedenými riziky může soukromý kapitál poskytovat vysokou návratnost, přičemž nejlepší správci soukromého kapitálu výrazně překonávají veřejné trhy.[22]

Z výše uvedených důvodů je investování do soukromých kapitálových fondů určeno pro investory, kteří si mohou dovolit dlouhodobě uzamknout kapitál a kteří mohou riskovat ztrátu významného množství peněz. Tyto nevýhody jsou vyváženy potenciálními výhodami ročních výnosů, které se u úspěšných fondů mohou pohybovat až 30% ročně.[23]

Viz také

- Realitní fond

- Zvláštní fond soukromého kapitálu

- Historie soukromého kapitálu a rizikového kapitálu

- Seznam soukromých kapitálových společností pro seznam největších aktivních soukromých investičních společností.

- Zdanění soukromého kapitálu a zajišťovacích fondů

- Distribuční vodopád

Reference

- ^ A b Metrick, Andrew a Ayako Yasuda. „Ekonomika soukromých kapitálových fondů.“ Přehled finančních studií (2010): hhq020.

- ^ Prowse, Stephen D. „Ekonomika trhu soukromého kapitálu.“ Economic Review-Federal Reserve Bank of Dallas (1998): 21-34.

- ^ Kaplan, Steven N. a Antoinette Schoar. „Výkonnost soukromého kapitálu: výnosy, vytrvalost a kapitálové toky.“ The Journal of Finance 60.4 (2005): 1791-1823.

- ^ A b James M. Schell (1. ledna 1999). Fondy soukromého kapitálu: obchodní struktura a operace. Law Journal Press. str. 3–. ISBN 978-1-58852-088-3.

- ^ Kay Müller (17. června 2008). Investice do partnerství soukromého kapitálu: Úloha monitorování a podávání zpráv. Springer Science & Business Media. str. 99–. ISBN 978-3-8349-9745-6.

- ^ A b Slovník odvětví soukromého kapitálu Archivováno 2008-05-05 na Wayback Machine. CalPERS Alternativní investiční program

- ^ Douglas J. Cumming; Sofia A. Johan (21. srpna 2013). Rizikový kapitál a soukromé kapitálové kontrakty: mezinárodní perspektiva. Akademický tisk. str. 145–. ISBN 978-0-12-409596-0.

- ^ Metrick, Andrew; Yasuda, Ayako (2010). „Ekonomika soukromých kapitálových fondů“. Přehled finančních studií. 23 (6): 2303–2341. CiteSeerX 10.1.1.421.7270. doi:10.1093 / rfs / hhq020. ISSN 0893-9454.

- ^ Davis, Eva; Robinson, Monique; Birenbaum, Joshua. „Prodej vašeho podniku: Proč může být soukromý kapitál nejlepším kupujícím“. Transakční poradci. ISSN 2329-9134.

- ^ A b David Stowell (19. března 2010). Úvod do investičních bank, zajišťovacích fondů a soukromého kapitálu. Akademický tisk. str. 347–. ISBN 978-0-08-092289-8.

- ^ David P. Stowell (2012). Investiční banky, zajišťovací fondy a soukromý kapitál. Akademický tisk. str. 205–. ISBN 978-0-12-415820-7.

- ^ Spencer J. Fritz (2009). Soukromý kapitál a jeho dopad. Vydavatelé Nova Science. ISBN 978-1-60692-682-6.

- ^ Walter Jurek (2006). Fúze a akvizice Sourcebook. Společnost.

- ^ A b Eli Talmor; Florin Vasvari (24. června 2011). Mezinárodní soukromý kapitál. John Wiley & Sons. str. 4–. ISBN 978-1-119-97388-1.

- ^ Stefan Povaly (21. března 2007). Ukončení soukromého kapitálu: Řízení procesu odprodeje pro výplaty s využitím pákového efektu. Springer Science & Business Media. str. 184–. ISBN 978-3-540-70954-1.

- ^ Thomas Kirchner (1. července 2009). Fúze arbitráží: Jak profitovat z arbitráže založené na událostech. John Wiley & Sons. str. 189–. ISBN 978-0-470-50811-4.

- ^ Stefano Caselli (20. listopadu 2009). Soukromý kapitál a rizikový kapitál v Evropě: trhy, techniky a nabídky. Akademický tisk. str. 310–. ISBN 978-0-08-096294-8.

- ^ Niamh Moloney (21. ledna 2010). Jak chránit investory: Poučení z EK a Velké Británie. Cambridge University Press. str. 187–. ISBN 978-0-521-88870-7.

- ^ Cyril Demaria (1. května 2015). Investice do fondů soukromého kapitálu: Nové pohledy na sladění zájmů, správu, návratnost a prognózy. Palgrave Macmillan. str. 114–. ISBN 978-1-137-40039-0.

- ^ Prattův průvodce zdroji soukromého kapitálu. Thomson Venture Economics. 2003. ISBN 978-0-914470-09-0.

- ^ Phoebus Athanassiou (1. ledna 2012). Příručka pro výzkum týkající se zajišťovacích fondů, soukromého kapitálu a alternativních investic. Nakladatelství Edward Elgar. str. 113–. ISBN 978-1-84980-608-4.

- ^ Michael S. Long a Thomas A. Bryant (2007) Oceňování pevně držené firmy New York: Oxford University Press. ISBN 978-0-19-530146-5 [1]

- ^ Keith Arundale (3. dubna 2007). Zvyšování financování rizikového kapitálu v Evropě: Praktický průvodce pro vlastníky podniků, podnikatele a investory. Vydavatelé stránek Kogan. 216–. ISBN 978-0-7494-5202-5.

Další čtení

- „Bližší pohled: Investice do soukromého kapitálu: nové osvědčené postupy“ (PDF). http://www.pwc.com/us/en/financial-services/regulatory-services/publications/private-equity-co-investment.jhtml. Regulační praxe PwC Financial Services, leden 2015. Externí odkaz v

| web =(Pomoc) - Krüger Andersen, Thomas. Právní struktura fondů soukromého kapitálu. Soukromé kapitálové a zajišťovací fondy 2007.

- Prowse, Stephen D. Ekonomika trhu soukromého kapitálu. Federální rezervní banka Dallas, 1998.

externí odkazy

- Ekonomika soukromých kapitálových fondů (University of Pennsylvania, The Wharton School, Department of Finance)

- CalPERS Private Equity Industry Dictionary

- Slovník odborníků VC (Slovník pojmů soukromého kapitálu)

- Průvodce soukromým kapitálem a rizikovým kapitálem pro podnikatele (Evropská asociace rizikového kapitálu, 2007)

- Britský rizikový kapitál a soukromý kapitál jako třída aktiv (British Venture Capital Association)

- Poznámka k dohodám o omezeném partnerství (Tuck School of Business v Dartmouthu, 2003)

- Soukromý kapitál - průvodce pro správce penzijních fondů. Konzultanti pro důchodový investiční výzkum (PIRC) pro kongres Trades Union.

| Druhy investic |  | ||||||

|---|---|---|---|---|---|---|---|

| Dějiny | |||||||

| Podmínky a koncepty |

| ||||||

| Investoři | |||||||

| Příbuzný finanční podmínky | |||||||

| |||||||

| Podle třídy aktiv |

|  | ||||

|---|---|---|---|---|---|---|

| Podle stylu | ||||||

| Podle investiční strategie |

| |||||

| Podle struktur |

| |||||

| Podle míry návratnosti | ||||||

| související témata | ||||||