John Whitmore (účetní) - John Whitmore (accountant)

John Whitmore (c. 1870 - 18. března 1937[1]) byl Američan účetní, přednášející a žák Alexander Hamilton Church, známý prezentací „prvního podrobného popisu a standardní náklady Systém."[2]

Životopis

Whitmore získal licenci jako Certifikovaný účetní ve státě New York. Nastoupil do firmy Patterson, Teele & Dennis, kde se nakonec stal, a pracoval jako certifikovaný účetní v New Yorku.

Jako účetní pracoval pro železniční společnosti, jako např Alabama Velká jižní železnice, Pásová železnice v Chicagu, Buffalo a Susquehanna železnice, Chicago a západní Indiana železnice, Cincinnati, New Orleans a Texas Pacific Railway, Monon železnice, Jižní železniční společnost a Virginie a Jihozápadní železniční společnost; a pro vládní agentury, jako je Stát Rhode Island správy a město Boston.

V roce 1908 byla Whitmore také odbornou lektorkou na Newyorská univerzita, School of Commerce, Accounts and Finance,[3][4] a v roce 1915 přednášel na Harvardská Univerzita.[5] V roce 1917 se stal členem Americký institut účetních. On odešel z aktivní účetní praxe v roce 1935.[1]

Práce

Whitmore se dostal do popředí v roce 1906 poté, co napsal řadu článků, ve kterých „uvádí“ Kostel metoda strojové sazby do účetního žargonu. "[6] „Poskytl účetní knihy, účty a záznamy potřebné k tomu, aby byl církevní systém funkční v továrně.“[2][7]

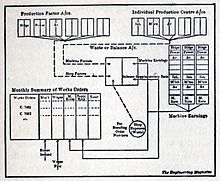

Tovární účetnictví aplikované na dílny, 1906

Ve svém článku z roku 1906 „Účetnictví v továrně ve strojírnách“ „Whitmore“ podrobně rozpracoval a podrobně vysvětlil systém kalkulace, který vyvinul A. Hamilton Church, přijal uspořádání výrobního účtu (rozpracování) pro řízení výkazů nákladů na výrobu “[8] v dílny.

Whitmore uvedl, že jedním z největších základů praxe podnikového účetnictví je „jasné vnímání podobností a odlišností ... Základní zásada je vždy stejná, totiž praxe vytváření dostatečně plného záznamu, aby představovala jasný účtování výdajů továrny a předmět účtů je vždy stejný, konkrétně vyloučení odpadu z provozu. “

Hlavním problémem nákladového účetnictví v té době bylo, že „neustále se zvyšující využívání strojů a větší poměr nákladů na jejich používání nese k celkovým výrobním nákladům ... systematicky účtovat náklady na stroje nad procesy nebo vyráběné předměty .Problém je .. jaký systém nejspravedlivěji účtuje každé jednotce produktu poměrné náklady na strojní zařízení a závod vynaložené na jeho výrobu. “[9]

Účtování nákladů na strojní zařízení nad procesy nebo vyráběné předměty

Emile Garcke, a John Manger spadl (1912/1922) vysvětlil nejběžnější systém řešení strojových sazeb v té době.

Bylo navrženo, že časová rychlost pro každý stroj by měla být založena na předpokladu, že pracuje nepřetržitě na plnou kapacitu. Tím se projeví výhoda nebo nevýhoda použití konkrétního stroje ve srovnání s manuální prací nebo jinými stroji, účinek nedostatečnosti objednávek, aby byl závod plně zaměstnán, a rozsah, v jakém by mohly být úspory ve výrobě být přepravovány za jiných okolností, které jsou jasněji znázorněny. Jelikož strojní zařízení často není nepřetržitě zaměstnáno v maximálním rozsahu, přijetí tohoto postupu by obecně znamenalo menší než skutečnou sníženou hodnotu odpisu strojního zařízení na různé zásoby nebo jiné objednávky během daného období. Proto byl učiněn další návrh, že zůstatek zbývající na každém účtu závodu, což je rozdíl mezi částkami účtovanými za výše uvedeného předpokladu, a skutečnou sníženou hodnotou by měl být účtován prostřednictvím doplňkové sazby k účtu nečinnosti , což představuje ztrátu nebo přesněji nerealizovaný zisk v důsledku nevyužití závodu na jeho plnou kapacitu. Takto získané informace by měly pro výrobce velkou hodnotu při zvažování, jak může s ohledem na tržní a jiné podmínky ze svého závodu realizovat maximální ekonomickou výhodu. Důležitost této úvahy nelze příliš silně zdůraznit, protože zatímco v případě pracovní síly může být počet zaměstnanců přímo zapojených do výroby čas od času regulován objemem obchodu, není toto přizpůsobení možné u strojů, jejichž musí být zajištěna údržba, stálé poplatky a odpisy, ať už nečinné nebo zaměstnané.[10]

Postupně vysvětlili systém navržený Whitmoreem a zdokonalený církví:

Dalším způsobem řešení sazeb strojů je fixace běžné sazby za hodinu pro použití jakéhokoli konkrétního stroje a odpovídajícím způsobem účtovat zásoby nebo jiné objednávky a tyto výsledky čas od času upravit pomocí další sazby, která by byla na základě kolísání obchodu a neobvyklého používání stroje. Pokud jsou výsledky dodatečných sazeb účtovány na sklad nebo jiné objednávky, aniž by byly výslovně uvedeny, zdá se, že by nebylo možné dosáhnout tak dobré míry nečinnosti zařízení, jak bylo popsáno dříve popsaným postupem. * je žádoucí, aby byly stanoveny oddělené sazby pro produktivní hodinu a nečinnou hodinu.[10]

Účty nákladů na výrobu obuvi. 1908

V článku z roku 1908 "Účty nákladů na výrobu obuvi" v květnu číslo Účetní deník Whitmore popsal použití standardní kalkulace v továrně na boty.[4] Tuto práci poprvé představil na přednášce na konferenci New York University School of Commerce v únoru 1908. Podle Chatfielda (1968):

- „Jeho prezentace prokázala, že při účtování kůže byla tříděná kůže oceněna za„ správnou “cenu (tj. Standardní cenu) pro každou třídu kůže, přičemž položky se zaznamenávaly takto:“

- Tříděná kůže (cena za „správné“ náklady, podle tříd) ... xxx

- Varianta (debetní nebo kreditní) ...... xxx

- Nákup kůže (splatný na účet) se skutečnými náklady ... xxx

- Třídění práce ....... xxx

- Obecné výdaje (skutečné) ... xxx

- Whitmore dále uznal, že tyto odchylky mohou vzniknout z jedné nebo obou (1) cen lišících se od „správných“ nebo standardních nákladů a (2) rozdílů ... “[11]

Briggs (1947) připomněl, že „například při manipulaci s kůží Whitmore prosazoval ocenění tříděné kůže za„ správnou “cenu pro každou třídu. Whitmore uznává, že tyto odchylky mohou vzniknout z jedné nebo obou z (a) ceny lišící se od „správných“ nebo standardních nákladů ab) rozdíly v kvalitě kůže. “[12]

Aplikace na železnici

Článek prezentovaný na výročním shromáždění Národní asociace komisařů pro železnice (1910) popisoval důsledky Whitmoreovy myšlenky na železnici. Nejprve obecná poznámka k problému kalkulace v roce železnice

Každá úvaha, která vyžaduje, aby úspěšný výrobce nainstaloval systém nákladové účetnictví platí pro podnikání běžných dopravců, protože i když při stanovování spravedlivé sazby může být nutné mít na paměti konkurenční podmínky, narušení způsobené kratší linkou, vzájemnou závislost sazeb a nutnost zachování rovnosti komunit, velkou zásadní otázkou vždy musí být v první řadě náklady dopravce na provedení požadované práce. To musí být vždy základ, výchozí bod v mysli každého, kdo se pokouší dospět k inteligentnímu soudu. Bylo nám řečeno, že cena není vždy kontrolní funkcí. Pokud tím míníme, že železnice může v některých případech přepravovat náklad za nebo pod skutečnými náklady, lze pravdivost tvrzení připustit, ale než dojde k závěru, že taková je skutečnost, je nutné vědět, jaké jsou náklady.

A dále uvedli Whitmore o nejistotách v nákladovém účetnictví a o tom, jak s nimi zacházet:

Nemělo by být nutné zdůrazňovat, že pokud lze nákladové účetnictví úspěšně aplikovat na různé obchodní činnosti, v souvislosti s nimiž je nyní prokázanou skutečností, lze je se stejným úspěchem použít na železniční účty. Nikdo nepředstírá, že v každém případě je zobrazení správné do nejvyšší míry matematické přesnosti; že účty nejsou vyváženy s přesností nástroje inženýra nebo stupnic, které registrují váhu vlasu, budou všichni připuštěni.

Pan John Whitmore v článku „Tovární účetnictví aplikované na dílny“, sv. 3, Journal of Accountancy, 106, říká:

„Sotva jsou čísla absolutně konečná, bez jakékoli kvalifikace a všech nepředvídaných okolností, ale ty jsou rozpoznatelné a obecně řečeno, vycházejí z nejistot, které jsou podmínkou provedené práce. To neznamená, že údaje o nákladech z těchto příčin musí mít nutně omezenou hodnotu. ““

Námitka proti aplikaci systému na železniční účty je s velkou silou vyjmenována profesorem Loganem G. McPhersonem ve své knize „Práce na železnici“ ...[13]

Harvardské přednášky, 1915

V roce 1915 Whitmore přednášel sérii přednášek na Harvardská Univerzita s následujícími tématy:[5]

- Problém s náklady na továrnu (dvě přednášky)

- Problém v ceně Prime Prime

- Problém v distribuci výrobní zátěže (dvě přednášky)

- F. R. Carnegie Steele z Bostonu

- Problém v makléřských účtech „j“

- Problém v procesních nákladech "(tři přednášky) a

- Problém konsolidace rozvah.

Podmínky výroby novinového papíru

V roce 1918 Whitmore a Henry Gantt byli soudními znalci v soudním řízení o podmínkách výroby novinového papíru a stanovení cen. Článek v Kanadský časopis o papíru a celulóze uvedlo, že „poskytlo důkazy ve stejném smyslu a citovalo tištěné orgány v tom smyslu, že suroviny by měly být zohledňovány v nákladových účtech v jejich skutečné místo namísto jejich tržní hodnoty.“ Whitmore také dosvědčil, že „se postavil proti úvahám o reprodukční hodnotě rostliny místo původních nákladů“.[14]

Některé podmínky účtování nákladů, 1930

V roce 1930 Whitmore publikoval „Některé termíny účtování nákladů“. Recenze v Americký účetní popsal tuto práci jako „esej o definicích“. A navíc:

V tom pan Whitmore brousí několik pet seker. V první řadě namítá proti konotaci - nebo spíše nedostatku konkrétní konotace - tohoto termínu nákladové účty; hodně se říká, že doporučujeme starší a anglické použití továrních účtů. Vázání nákladových účtů také dostává výpalky. Režie se říká jako nešťastný termín. V diskusi o posledně uvedeném autor velmi správně kritizuje velmi běžnou představu, že režijní náklady jsou výrobní náklady; může to být také cena za nečinnost.[15]

Recepce

V Současné studie ve vývoji účetního myšlení. (1968) Michael Chatfield již citoval jiný zdroj, který připisoval Whitmorovi „první podrobný popis systému standardních nákladů“.[11] V „Historie účetnictví, mezinárodní encyklopedie“ (1996/2014) Chatfield dále shrnul:

- „Whitmore v roce 1906 napsal řadu článků, ve kterých poskytl účetní knihy, účty a záznamy potřebné k provedení Kostel Systém funguje v továrně. Zatímco přijímá církevní vědecké rychlost stroje jako základ pro přidělení režie nesouhlasil s tím, jak Church zachází s náklady na volnoběh. Whitmore považoval takové náklady za odpad, nikoli za „řádné náklady“ na výrobu, a kritizoval dodatečnou sazbu církve, která jim ukládala povinnost pracovat v procesu. Whitmore byl nejednoznačný, pokud jde o to, zda by se náklady na nečinnou kapacitu měly odepisovat jako náklady období, ale naléhal, aby byly odděleny od běžných výrobních nákladů na účtu hlavní knihy nazvaném Factory Capacity Idle. “[2]

Mattessich (2007) přidali o vedlejší činnosti Whitmoreovy práce:

Whitmore (1908) navrhl, aby náklady na nečinnou kapacitu měly být účtovány a odepisovány na samostatném účtu. Dále přispěl do standardní pojmy kalkulace z Kostel A. Hamiltona (1901–02, 1908, 1910, 1917), který sám prosazoval použití „výrobních center“. Americký inženýr efektivity Emerson Klasika standardních nákladů (1908–09) používala standardní hodinu jako „skutečnou standardní jednotkovou cenu“, stejně jako použití jediné celkové odchylky mezi skutečnými a standardními náklady.[16]

Vybrané publikace

Články, výběr:

- Whitmore, John. „Tovární účetnictví ve strojírnách.“ Účetní deník 2 (1906): 248-258.

- Whitmore, John. „Účty nákladů na výrobu obuvi.“ Účetní deník 4.1 (1908): 12-25.

- Whitmore, John. „Průmyslové důchody a mzdy.“ Účetní deník (Březen 1929) (1929): 174-183.

- Whitmore, John. „Některé podmínky účtování nákladů.“ Účetní deník 50.3 (1930): 193-200.

Reference

- ^ A b Certifikovaný veřejný účetní, Sv. 17-18, (1937), str. 11

- ^ A b C Michael Chatfield. "Whitmore, John," v: Historie účetnictví: Mezinárodní encyklopedie. Michael Chatfield, Richard Vangermeersch eds. 1996/2014. p. 607-8.

- ^ New York University, [New York University Catalogue], 1907, s. 352/7.

- ^ A b Účetní, Sv. 9, 1974, s. 905.

- ^ A b Harvardská univerzita (1915) Zpráva předsedy. p. 114

- ^ Ima Foundat Far, C. J. McNair, Richard Vangermeersch (1998) Správa celkové kapacity, 1998, s. 128.

- ^ Carolyn Lee Knight, Gary John brání, Thomas Arthur Ratcliffe (1976) Referenční chronologie událostí významných pro rozvoj účetnictví ve Spojených státech. p. 14

- ^ Samuel Paul Garner, Marilynn Hughes (1912) Čtení o vývoji účetnictví. p. 582

- ^ Emile Garcke, a John Manger spadl. Tovární účty v principu a praxi D. Van Nostrand, 1922. str. 27, 161

- ^ A b Garcke and Fells (1922, 160-1)

- ^ A b Michael Chatfield (1968) Současné studie ve vývoji účetního myšlení. p. 226

- ^ Leland Lawrence Briggs (1947) Přehled účetních, Sv. 13, s. 9

- ^ Národní sdružení komisařů pro železnice (1910) Sborník z výroční úmluvy. p. 303

- ^ Kanadský časopis o papíru a celulóze. Sv. 16 (1918) str. 458

- ^ Americký účetní. Sv. 15, 1930. str. 470

- ^ Richard Mattessich (2007) Dvě stě let účetního výzkumu, p. 175

externí odkazy

- John Whitmore, v historii účetnictví: Mezinárodní encyklopedie.