Matematická teorie pro analýzu struktury akciového trhu a chování portfolia

| Téma tohoto článku nemusí splňovat požadavky Wikipedie obecný pokyn k notabilitě. Pomozte prosím určit notabilitu citováním spolehlivé sekundární zdroje to jsou nezávislý tématu a poskytnout jeho významné pokrytí nad rámec pouhé triviální zmínky. Pokud nelze určit významnost, je pravděpodobné, že článek bude sloučeny, přesměrovánnebo smazáno.

Najít zdroje: „Stochastická teorie portfolia“ – zprávy · noviny · knihy · učenec · JSTOR (Ledna 2017) (Zjistěte, jak a kdy odstranit tuto zprávu šablony) |

Teorie stochastického portfolia (SPT) je matematická teorie pro analýzu struktury akciového trhu a chování portfolia zavedená E. Robertem Fernholzem v roce 2002. Je popisná na rozdíl od normativní a je v souladu se sledovaným chováním skutečných trhů. Normativní předpoklady, které slouží jako základ pro dřívější teorie jako moderní teorie portfolia (MPT) a model oceňování kapitálových aktiv (CAPM), chybí na SPT.

SPT používá nepřetržitý čas náhodné procesy (zejména kontinuální semi-martingales), které představují ceny jednotlivých cenných papírů. Procesy s diskontinuitami, jako jsou skoky, byly také začleněny do teorie.

Akcie, portfolia a trhy

SPT uvažuje zásoby a burzy, ale jeho metody lze použít na jiné třídy aktiva také. Akci představuje její cenový proces, obvykle v logaritmická reprezentace. V případě trh je soubor procesů cen akcií  pro

pro  každý je definován spojitostí semimartingale

každý je definován spojitostí semimartingale

kde  je

je  -dimenzionální Brownův pohyb (Wiener) proces s

-dimenzionální Brownův pohyb (Wiener) proces s  a procesy

a procesy  a

a  jsou postupně měřitelné s ohledem na Brownovu filtraci

jsou postupně měřitelné s ohledem na Brownovu filtraci . V tomto zastoupení

. V tomto zastoupení  se nazývá (sloučenina) tempo růstu z a kovariance mezi

se nazývá (sloučenina) tempo růstu z a kovariance mezi  a

a  je

je  Často se předpokládá, že pro všechny

Často se předpokládá, že pro všechny  proces

proces  je lokálně pozitivní čtvercově integrovatelný, a neroste příliš rychle jako

je lokálně pozitivní čtvercově integrovatelný, a neroste příliš rychle jako

Logaritmická reprezentace je ekvivalentní klasické aritmetické reprezentaci, která používá návratnost  míra růstu však může být smysluplným ukazatelem dlouhodobé výkonnosti finančního aktiva, zatímco míra návratnosti má tendenci k vzestupu. Vztah mezi mírou návratnosti a mírou růstu je

míra růstu však může být smysluplným ukazatelem dlouhodobé výkonnosti finančního aktiva, zatímco míra návratnosti má tendenci k vzestupu. Vztah mezi mírou návratnosti a mírou růstu je

Obvyklou konvencí v SPT je předpokládat, že každá akcie má jednu nesplacenou akcii, takže  představuje celkovou kapitalizaci

představuje celkovou kapitalizaci  -th skladem v čase

-th skladem v čase  a

a  je celková kapitalizace trhu. Do této reprezentace lze zahrnout dividendy, ale zde jsou pro jednoduchost vynechány.

je celková kapitalizace trhu. Do této reprezentace lze zahrnout dividendy, ale zde jsou pro jednoduchost vynechány.

An investiční strategie  je vektor omezených, postupně měřitelných procesů; množství

je vektor omezených, postupně měřitelných procesů; množství  představuje podíl celkového bohatství investovaného do - skladová akce

představuje podíl celkového bohatství investovaného do - skladová akce  , a

, a  je podíl hromaděný (investovaný na peněžním trhu s nulovou úrokovou sazbou). Záporné váhy odpovídají krátkým pozicím. Strategie hotovosti

je podíl hromaděný (investovaný na peněžním trhu s nulovou úrokovou sazbou). Záporné váhy odpovídají krátkým pozicím. Strategie hotovosti  udržuje veškeré bohatství na peněžním trhu. Strategie

udržuje veškeré bohatství na peněžním trhu. Strategie  je nazýván portfolio, pokud je plně investována do akciový trh, to je

je nazýván portfolio, pokud je plně investována do akciový trh, to je  drží, po celou dobu.

drží, po celou dobu.

The hodnotový proces  strategie je vždy pozitivní a uspokojuje

strategie je vždy pozitivní a uspokojuje

kde je proces  se nazývá proces nadměrného růstu a je dán

se nazývá proces nadměrného růstu a je dán

Tento výraz je nezáporný pro portfolio s nezápornými váhami a byl použit kvadratická optimalizace akciových portfolií, jejichž zvláštním případem je optimalizace s ohledem na logaritmickou užitnou funkci.

The procesy tržní váhy,

kde  definovat tržní portfolio

definovat tržní portfolio  . S počáteční podmínkou

. S počáteční podmínkou  proces přidružené hodnoty uspokojí

proces přidružené hodnoty uspokojí  pro všechny

pro všechny

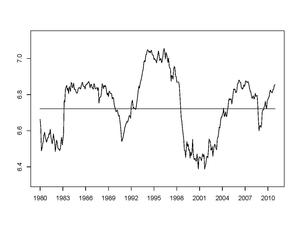

Obrázek 1 ukazuje entropii amerického akciového trhu v období od roku 1980 do roku 2012, přičemž osa má průměrnou hodnotu za toto období. Ačkoli entropie v čase kolísá, její chování naznačuje, že akciový trh má určitou stabilitu. Charakterizace této stability je jedním z cílů SPT.

Na trh lze uvalit řadu podmínek, někdy pro modelování skutečných trhů a někdy pro zdůraznění určitých typů hypotetického chování trhu. Některé běžně vyvolávané podmínky jsou:

- Trh je nedegenerovat pokud vlastní čísla kovarianční matice

jsou ohraničeny od nuly. Má to ohraničená odchylka pokud jsou vlastní čísla ohraničená.

jsou ohraničeny od nuly. Má to ohraničená odchylka pokud jsou vlastní čísla ohraničená. - Trh je koherentní -li

pro všechny

pro všechny

- Trh je různorodý na

![[0, T]](https://wikimedia.org/api/rest_v1/media/math/render/svg/35ccef2d3dc751e081375d51c111709d8a1d7ac6) pokud existuje

pokud existuje  takhle

takhle  pro

pro ![t v [0, T].](https://wikimedia.org/api/rest_v1/media/math/render/svg/dc8e2f835cfc03e4e8cc9a96ce842784448e9075)

- Trh je slabě různorodý na pokud existuje takhle

Rozmanitost a slabá rozmanitost jsou spíše slabé podmínky a trhy jsou obecně mnohem rozmanitější, než by byly testovány těmito extrémy. Míra rozmanitosti trhu je entropie trhu, definován

Stochastická stabilita

Obrázek 2 zobrazuje (seřazené) křivky distribuce kapitálu na konci každého z posledních devíti let. Tento graf log-log vykazoval pozoruhodnou stabilitu po dlouhou dobu. Studium takové stability je jedním z hlavních cílů SPT.

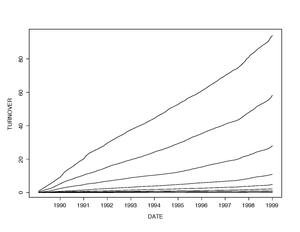

Obrázek 3 ukazuje procesy „kumulativního obratu“ na různých úrovních v průběhu desetiletí. Jak se dalo očekávat, výše obratu se zvyšuje s klesajícím stupněm kapitalizace. Ve všech zobrazených řadách je také výrazný lineární růst v čase.

Zvažujeme vektorový proces  s

s  z hodnocené tržní váhy

z hodnocené tržní váhy

kde jsou vazby řešeny „lexikograficky“, vždy ve prospěch nejnižšího indexu. Logové mezery

kde a  jsou spojité, nezáporné semimartingales; označujeme

jsou spojité, nezáporné semimartingales; označujeme  jejich místní časy v počátku. Tato množství měří výši obratu mezi řadami

jejich místní časy v počátku. Tato množství měří výši obratu mezi řadami  a

a  během časového intervalu

během časového intervalu ![[0, t]](https://wikimedia.org/api/rest_v1/media/math/render/svg/37d2d2fa44908c699e2b7b7b9e92befc8283f264) .

.

Říká se trh stochasticky stabilní, pokud  konverguje v distribuci tak jako

konverguje v distribuci tak jako  na náhodný vektor

na náhodný vektor  s hodnotami v Weylova komora

s hodnotami v Weylova komora  jednotky simplex, a pokud silný zákon velkého počtu

jednotky simplex, a pokud silný zákon velkého počtu

platí pro vhodné reálné konstanty

Arbitráž a majetek numeraire

Vzhledem ke dvěma investičním strategiím  a skutečné číslo

a skutečné číslo  , říkáme to je arbitráž ve vztahu k

, říkáme to je arbitráž ve vztahu k  v časovém horizontu , pokud

v časovém horizontu , pokud  a

a  oba drží; této relativní arbitráži se říká „silná“, pokud

oba drží; této relativní arbitráži se říká „silná“, pokud  Když je

Když je  obnovíme obvyklou definici arbitráže ve vztahu k hotovosti. Říkáme, že daná strategie

obnovíme obvyklou definici arbitráže ve vztahu k hotovosti. Říkáme, že daná strategie  má numeraire majetek, pokud pro nějakou strategii poměr

má numeraire majetek, pokud pro nějakou strategii poměr  je

je  −supermartingale. V takovém případě postup

−supermartingale. V takovém případě postup  se nazývá „deflátor“ pro trh.

se nazývá „deflátor“ pro trh.

Ne arbitráž je možné v daném časovém horizontu ve vztahu ke strategii který má vlastnost numeraire (buď s ohledem na základní míru pravděpodobnosti , nebo s ohledem na jakékoli jiné pravděpodobnostní měřítko, které je ekvivalentní ). Strategie s vlastností numeraire maximalizuje asymptotický růst z investice v tom smyslu

platí pro jakoukoli strategii ; také maximalizuje očekávanou logaritmickou užitečnost z investice v tom smyslu, že pro jakoukoli strategii a skutečné číslo my máme

![{ mathbb {E}} [ log (Z _ { pi} (T)] leq { mathbb {E}} [ log (Z _ { nu} (T))].](https://wikimedia.org/api/rest_v1/media/math/render/svg/1183e042b9dd563c02892e2932d847710d7edb02)

Pokud vektor  okamžité míry návratnosti a matice

okamžité míry návratnosti a matice  okamžitých kovariancí, pak strategie

okamžitých kovariancí, pak strategie

má vlastnost numeraire vždy, když je dosaženo uvedeného maxima.

Studie portfolia numeraire spojuje SPT s takzvaným Benchmark přístupem k Mathematical Finance, který bere takové portfolio numeraire, jak je uvedeno, a poskytuje způsob, jak ocenit podmíněné nároky, bez dalších předpokladů.

Míra pravděpodobnosti  je nazýván ekvivalentní martingale míra (EMM) v daném časovém horizontu , pokud má stejné nulové sady jako na

je nazýván ekvivalentní martingale míra (EMM) v daném časovém horizontu , pokud má stejné nulové sady jako na  , a pokud procesy

, a pokud procesy  s

s  všichni jsou - martingales. Za předpokladu, že takový EMM existuje, není arbitráž možná relativně k jedné hotovosti

všichni jsou - martingales. Za předpokladu, že takový EMM existuje, není arbitráž možná relativně k jedné hotovosti  nebo do tržního portfolia (nebo obecněji ve vztahu k jakékoli strategii jehož proces bohatství

nebo do tržního portfolia (nebo obecněji ve vztahu k jakékoli strategii jehož proces bohatství  je martingale pod některými EMM). Naopak, pokud jsou portfolia a jedno z nich je arbitráž ve vztahu k druhému pak na tomto horizontu nemůže existovat žádná EMM.

je martingale pod některými EMM). Naopak, pokud jsou portfolia a jedno z nich je arbitráž ve vztahu k druhému pak na tomto horizontu nemůže existovat žádná EMM.

Funkčně generovaná portfolia

Předpokládejme, že máme hladkou funkci  na nějakém sousedství

na nějakém sousedství  jednotky simplex v

jednotky simplex v  . Voláme

. Voláme

the portfolio generované funkcí  . Je možné ukázat, že všechny váhy tohoto portfolia jsou nezáporné, pokud jeho generující funkce je konkávní. Za mírných podmínek relativní výkonnost tohoto funkčně generovaného portfolia

. Je možné ukázat, že všechny váhy tohoto portfolia jsou nezáporné, pokud jeho generující funkce je konkávní. Za mírných podmínek relativní výkonnost tohoto funkčně generovaného portfolia  s ohledem na tržní portfolio , je dán F-G rozklad

s ohledem na tržní portfolio , je dán F-G rozklad

což nezahrnuje žádné stochastické integrály. Tady výraz

se nazývá driftový proces portfolia (a jedná se o nezápornou veličinu, pokud je generující funkcí je konkávní); a množství

s  se nazývají relativní kovariance mezi

se nazývají relativní kovariance mezi  a

a  s ohledem na trh.

s ohledem na trh.

Příklady

- Konstantní funkce

generuje tržní portfolio ,

generuje tržní portfolio , - Funkce geometrického průměru

generuje stejně vážené portfolio

generuje stejně vážené portfolio  pro všechny

pro všechny  ,

, - Upravená entropická funkce

pro všechny

pro všechny  generuje upravené portfolio vážené entropií,

generuje upravené portfolio vážené entropií, - Funkce

s

s  generuje portfolio vážené rozmanitostí

generuje portfolio vážené rozmanitostí  s driftový proces

s driftový proces  .

.

Arbitráž ve vztahu k trhu

Přebytek tempa růstu tržního portfolia připouští zastoupení  jako kapitalizací vážený průměr relativní variance akcií. Toto množství je nezáporné; pokud je to náhodou ohraničeno od nuly, jmenovitě

jako kapitalizací vážený průměr relativní variance akcií. Toto množství je nezáporné; pokud je to náhodou ohraničeno od nuly, jmenovitě

pro všechny pro nějakou skutečnou konstantu  , pak to může být ukázáno pomocí F-G rozkladu, že pro každého

, pak to může být ukázáno pomocí F-G rozkladu, že pro každého  existuje konstanta pro které je upraveno entropické portfolio

existuje konstanta pro které je upraveno entropické portfolio  je přísná arbitráž ve vztahu k trhu přes ; podrobnosti viz Fernholz a Karatzas (2005). Je otázkou, zda taková arbitráž existuje v libovolných časových horizontech (ve dvou zvláštních případech, v nichž se odpověď na tuto otázku ukáže jako kladná, viz odstavec níže a další část).

je přísná arbitráž ve vztahu k trhu přes ; podrobnosti viz Fernholz a Karatzas (2005). Je otázkou, zda taková arbitráž existuje v libovolných časových horizontech (ve dvou zvláštních případech, v nichž se odpověď na tuto otázku ukáže jako kladná, viz odstavec níže a další část).

Jsou-li vlastní čísla kovarianční matice jsou ohraničeny od nuly a nekonečna, podmínky  lze prokázat, že jsou rovnocenné rozmanitosti, a to

lze prokázat, že jsou rovnocenné rozmanitosti, a to  za vhodný

za vhodný  Pak portfolio vážené rozmanitostí

Pak portfolio vážené rozmanitostí  vede k přísné arbitráži vůči tržnímu portfoliu v dostatečně dlouhých časových horizontech; vzhledem k tomu, že vhodné úpravy tohoto portfolia váženého rozmanitostí realizují tak přísnou arbitráž v libovolných časových horizontech.

vede k přísné arbitráži vůči tržnímu portfoliu v dostatečně dlouhých časových horizontech; vzhledem k tomu, že vhodné úpravy tohoto portfolia váženého rozmanitostí realizují tak přísnou arbitráž v libovolných časových horizontech.

Příklad: trhy stabilizované volatilitou

Uvažujeme příklad systému stochastické diferenciální rovnice

s dané skutečné konstanty  a -dimenzionální Brownův pohyb

a -dimenzionální Brownův pohyb  Z práce Bassa a Perkinse (2002) vyplývá, že tento systém má slabé řešení, které je v distribuci jedinečné. Fernholz a Karatzas (2005) ukazují, jak postavit toto řešení z hlediska měřítka a času změněných na druhou Besselovy procesy, a dokázat, že výsledný systém je koherentní.

Z práce Bassa a Perkinse (2002) vyplývá, že tento systém má slabé řešení, které je v distribuci jedinečné. Fernholz a Karatzas (2005) ukazují, jak postavit toto řešení z hlediska měřítka a času změněných na druhou Besselovy procesy, a dokázat, že výsledný systém je koherentní.

Celková tržní kapitalizace  chová se zde jako geometrický Brownův pohyb s driftem a má stejnou konstantní míru růstu jako největší akcie; zatímco nadměrné tempo růstu tržního portfolia je pozitivní konstantou. Na druhou stranu relativní tržní váhy

chová se zde jako geometrický Brownův pohyb s driftem a má stejnou konstantní míru růstu jako největší akcie; zatímco nadměrné tempo růstu tržního portfolia je pozitivní konstantou. Na druhou stranu relativní tržní váhy  s mít dynamiku více alel Wright-Fisherovy procesy. Tento model je příkladem nediverzifikovaného trhu s neomezenými odchylkami, na kterém existují silné arbitrážní příležitosti s ohledem na tržní portfolio existovat znovu libovolné časové horizonty, jak prokázali Banner a Fernholz (2008). Pal (2012) navíc odvodil společnou hustotu tržních vah ve stanovených časech a v určitých časech zastavení.

s mít dynamiku více alel Wright-Fisherovy procesy. Tento model je příkladem nediverzifikovaného trhu s neomezenými odchylkami, na kterém existují silné arbitrážní příležitosti s ohledem na tržní portfolio existovat znovu libovolné časové horizonty, jak prokázali Banner a Fernholz (2008). Pal (2012) navíc odvodil společnou hustotu tržních vah ve stanovených časech a v určitých časech zastavení.

Hodnocení založená na portfoliích

Opravíme celé číslo  a vybudovat dvě portfolia vážená podle kapitalizace: jedno sestávající z vrcholu

a vybudovat dvě portfolia vážená podle kapitalizace: jedno sestávající z vrcholu  akcie, označené

akcie, označené  a jeden sestávající ze dna

a jeden sestávající ze dna  akcie, označené

akcie, označené  . Konkrétněji,

. Konkrétněji,

pro  Fernholz (1999), (2002) ukázal, že relativní výkonnost velkého akciového portfolia vzhledem k trhu je uvedena jako

Fernholz (1999), (2002) ukázal, že relativní výkonnost velkého akciového portfolia vzhledem k trhu je uvedena jako

Ve skutečnosti, pokud během intervalu nedojde k žádnému obratu na páté pozici , bohatství relativní k trhu jsou určeny pouze na základě toho, jak je celková kapitalizace tohoto sub-vesmíru největší ceny letenek v čase  proti času 0; kdykoli dojde k obratu na -th pořadí, ačkoli, musí prodat se ztrátou akcie, které se „dostanou“ do nižší ligy, a koupit akcie, které vzrostly na hodnotě a byly propagovány. To odpovídá „úniku“, který je patrný v posledním termínu, což je nedílnou součástí procesu kumulativního obratu

proti času 0; kdykoli dojde k obratu na -th pořadí, ačkoli, musí prodat se ztrátou akcie, které se „dostanou“ do nižší ligy, a koupit akcie, které vzrostly na hodnotě a byly propagovány. To odpovídá „úniku“, který je patrný v posledním termínu, což je nedílnou součástí procesu kumulativního obratu  relativní váhy v portfoliu velkých společností akcie, která zaujímá m. pozici.

relativní váhy v portfoliu velkých společností akcie, která zaujímá m. pozici.

U portfolia převládá opačná situace malých akcií, které se budou prodávat se ziskem, akcie, které jsou povýšeny do ligy „vyšší kapitalizace“, a nakupují relativně levně akcie, které jsou zařazovány:

Z těchto dvou výrazů je zřejmé, že v a koherentní a stochasticky stabilní trhu, portfolia váženého pro malé akciové trhy bude mít tendenci překonávat své protějšky z velkých akcií , alespoň překlenout časové horizonty a; zvláště za těchto podmínek máme

Tím se kvantifikuje tzv efekt velikosti. Ve Fernholz (1999, 2002) jsou takovéto konstrukce zobecněny, aby zahrnovaly funkčně generovaná portfolia založená na hodnocených tržních vahách.

Modely prvního a druhého řádu

Modely prvního a druhého řádu jsou hybridní modely Atlas, které reprodukují část struktury skutečných akciových trhů. Modely prvního řádu mají pouze parametry založené na pořadí a modely druhého řádu mají parametry založené na pořadí i na jménech.

Předpokládejme to  je soudržný trh, a to limity

je soudržný trh, a to limity

a

existují pro  , kde

, kde  je hodnost . Pak model Atlas

je hodnost . Pak model Atlas  definován

definován

kde  je hodnost

je hodnost  a

a  je -dimenzionální Brownův pohybový proces, je model prvního řádu pro původní trh, .

je -dimenzionální Brownův pohybový proces, je model prvního řádu pro původní trh, .

Za rozumných podmínek bude křivka rozdělení kapitálu pro model prvního řádu blízká křivce původního trhu. Model prvního řádu je však ergodický v tom smyslu, že každá populace utrácí asymptoticky  -th of its time at each rank, a property that is not present in actual markets. Aby bylo možné měnit poměr času, který akcie stráví v každé hodnosti, je nutné použít nějakou formu hybridního modelu Atlas s parametry, které závisí jak na hodnosti, tak na názvu. Snahu v tomto směru vyvinuli Fernholz, Ichiba a Karatzas (2013), kteří představili a model druhého řádu pro trh s parametry růstu založenými na hodnocení a jménech a parametry rozptylu, které závisely na samotném hodnocení.

-th of its time at each rank, a property that is not present in actual markets. Aby bylo možné měnit poměr času, který akcie stráví v každé hodnosti, je nutné použít nějakou formu hybridního modelu Atlas s parametry, které závisí jak na hodnosti, tak na názvu. Snahu v tomto směru vyvinuli Fernholz, Ichiba a Karatzas (2013), kteří představili a model druhého řádu pro trh s parametry růstu založenými na hodnocení a jménech a parametry rozptylu, které závisely na samotném hodnocení.

Reference

- Fernholz, E.R. (2002). Stochastická teorie portfolia. New York: Springer-Verlag.