Vyrovnávací platby v Německu - Equalization Payments in Germany

tento článek potřebuje další citace pro ověření. (Ledna 2017) (Zjistěte, jak a kdy odstranit tuto zprávu šablony) |

|

|---|

| Tento článek je součástí série o politika a vláda Německo |

Vyrovnávací platby (Němec: Länderfinanzausgleich, doslova finanční smír (federálních) států) jsou mechanismem v Německo přerozdělit finanční zdroje mezi federace a státy a mezi samotnými státy. Měly by být zrušeny v roce 2020 a budou nahrazeny novými předpisy.[1]

Přehled

Vyrovnávací platby jsou nejčastěji známým systémem přerozdělování příjmů v Německu a jsou důležitým nástrojem financování regionálního rozvoje.[2] Úroveň povědomí je vysoká kvůli neshodám veřejnosti mezi státy; různé státy podnikly právní kroky ohledně přidělování plateb v EU Federální ústavní soud při mnoha příležitostech, včetně 1952, 1986, 1992, 1999 a 2006.[3] Právní žaloba států Bavorsko a Baden Würtemberg čeká na vyřízení v roce 2016. Po mnoho let vyrovnávací platby představovaly 2% až 3% státního příjmu;[4] v roce 2015 činily 9,6 mld. EUR ve srovnání se státními a místními daňovými výnosy ve výši 306 mld. EUR.[5] Cílem, jak je stanoveno v Německá ústava, je vyrovnat rozdílné finanční síly federálních států. Tímto způsobem jsou všechny státy v pozici, aby byly schopny plnit povinnosti, které jim ukládá ústava. Prostřednictvím tohoto procesu jsou požadavky na financování federace a států koordinovány s cílem dohodnout vyrovnávací platby, což zajišťuje, aby daňoví poplatníci nebyli přetíženi, a udržuje konzistentní životní úroveň v Německu.

Aby bylo zajištěno, že tento proces zaručuje jednotnou rozpočtovou politiku, a aby se zabránilo problém s jezdcem zdarma byly rozpočty federace a států přezkoumány a Stabilitätsrat nebo Rada stability od roku 2009. Tato rada je společným výborem federální vlády a států, zřízeným za účelem sledování rozpočtového řízení a dodržování evropských standardů rozpočtové kázně. Její vznik vznikl v reformě federalismu II, změně ústavy týkající se vztahu mezi federací a státy, a je regulován ústavou. Státní a federální ministři financí a spolkový ministr hospodářství jsou všichni členy Rady pro stabilitu.

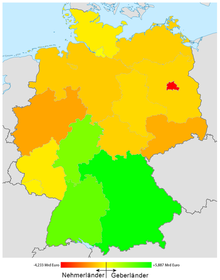

Vyrovnávací platby po mnoho let otevíraly mezeru mezi finančně silnými a finančně slabými státy, která byla značně prohloubena začleněním nové německé státy po znovusjednocení s jejich zpočátku obzvláště slabou ekonomickou a finanční silou. V roce 2015 platily do mechanismu pouze čtyři státy; Bavorsko 5,5 miliardy EUR, Bádensko-Württembersko 2,3 miliardy EUR, Hesensko 1,7 miliardy EUR a Hamburk 112 milionů EUR. Největším přijímajícím státem bylo hlavní město Berlín s 3,6 mld. EUR. Venkovské východoněmecké státy mezi nimi získaly 3,2 miliardy EUR, samotné Sasko 1 miliardu EUR.[6]

Historie vyrovnávacích plateb

Německá říše

Se založením Severoněmecká konfederace v roce 1867 bylo nezbytné sdílení příjmů mezi nově vytvořenou skupinou států. V Bismarkově císařské ústavě bylo stanoveno, že státy podpoří říši příspěvky členských států, když její vlastní příjem z mýtného a spotřebních daní nebude dostatečný. Tak tomu často bylo a federální vláda se stala finančně závislou na státech.

Výmarská republika

Ve Weimarově ústavě byl vztah obrácen; podle Weimarské ústavy byla ústřední vládě udělena zákonodárná moc a kontrola příjmů a výdajů. Regionálně roztříštěná finanční správa byla sloučena do jednoho subjektu a státy se staly finančně závislé na federální vládě. V zásadě obdrželi poměrné rozdělení daňových příjmů rozdělených mezi státy na základě regionálního příjmu a počtu obyvatel. Případné zbývající rozdíly ve finanční síle mezi státy byly kompenzovány doplňkovou zárukou poskytnutou ústřední vládou v souladu se státním daňovým zákonem (1920), která zajišťovala, že žádný stát neobdržel méně než 80% průměrného státního daňového příjmu.

Financování v národně socialistickém Německu také řídil centralizovaný stát.

Spolková republika Německo

Při konzultacích parlamentní rady ohledně budoucí ústavy Spolkové republiky Německo se takové finanční závislosti mělo zabránit. Federace a státy by měly mít stejná práva a být navzájem finančně nezávislé. Pokud jde o společný hospodářský region, došlo k dohodě o standardizovaných daních, které se řídí federálním zákonem, systému rozdělení daňových příjmů s výlučnou a souběžnou zákonodárnou mocí federálního parlamentu, finanční správě sdílené mezi federaci a státy a systému vyrovnávací platby mezi státy. V praxi byl zaveden mechanismus sdílení příjmů, který byl stanoven ústavou v roce 1955.

Finanční reforma 1969

Po letech konzultací byla v roce 1969 přijata finanční reforma, která tvoří základ finančního prvku dnešní ústavy. Článek 106 ústavy upravuje rozdělení daňových příjmů mezi federaci a státy. Mezi federací a státy byl vytvořen systém sdílení příjmů pokrývající daň z příjmů, právnických osob a daně z přidané hodnoty, což jsou tři největší daně z hlediska příjmů tvořících zhruba tři čtvrtiny celkových daňových příjmů, přičemž poměr rozdělení je stanoven zákonem. Podíl států na kombinovaných daních je předem stanoven, pro obzvláště slabé státy existuje předběžná úprava daní z přidané hodnoty a jsou k dispozici také různé následné doplňkové federální granty. Současně celá ústavně sporná oblast smíšeného financování, která byla ústavně sporná, dostala nový ústavní základ se zavedením společné odpovědnosti a ustanoveními o platebním právu a federální investiční podpoře. Do ústavy byly navíc zavedeny plánovací prvky, včetně střednědobého finančního plánování a zákonů týkajících se rozpočtových zásad.

Vyrovnávací platby mezi státy

Článek 107 ústavy upravuje horizontální platby mezi státy. Daňové příjmy přiřazené státu se již nepřidělují na základě místa, kde daň vzniká, ale na základě počtu rezidentů; výnosy z daně z příjmu tedy patří státu, ve kterém rezident žije, a výnosy z daně z příjmu právnických osob patří státu, ve kterém vzniká zdanitelná ekonomická výkonnost. Výjimkou z tohoto pravidla je podíl státu na příjmech z daně z přidané hodnoty; až čtvrtinu daňových příjmů státu lze předem přiřadit zvlášť slabým státům. Vyrovnávací platby se zvyšují, státy s nárokem na úpravy plateb by nyní měly dostávat 95% průměru příjmů všech států ve srovnání s 91% v minulosti.

Při zpětném pohledu rozdělení podle místa bydliště znevýhodňuje městské státy s vysokým podílem dojíždějících, protože podíl daně z příjmu rostl zejména v první polovině 70. let v důsledku „studené“ progrese, kdy parametry progresivního daňového systému nejsou očištěno o inflaci, a tak daňový poplatník platí stále větší část příjmů na daních. Během padesátých let tvořila daň z příjmu zhruba pětinu celkových daňových příjmů a daně z přidané hodnoty čtvrtinu, do roku 1973 tvořila daň z příjmu dvě pětiny daně z příjmů a daně z přidané hodnoty pouze šestou. Dnes je tento podíl přibližně třetina, respektive čtvrtina.[7] Základ pobytu poskytuje určitou částku náhrady. Doložka týkající se přímých úprav daně z přidané hodnoty, která byla do ústavy zavedena v roce 1969, nabyla na významu po znovusjednocení zavedením vyrovnávacích plateb pro všechny státy v roce 1995. V rámci ustanovení prvního paktu solidarity federace přidělilo dalších sedm procent daně z přidané hodnoty, která směřovala zejména do slabších bývalých východoněmeckých států.

Díky různým právním krokům byly jednotlivé části finanční ústavy mnohokrát upraveny, ale reformy platí již více než 40 let a po znovusjednocení umožnily fiskální integraci nových států.

Reference

- ^ „Reforma finančních vztahů v německém spolkovém systému“ (PDF).

- ^ Chilla, Tobias, Kühne, Olaf & Markus Neufeld (2016): Regionalentwicklung. Stuttgart, utb.

- ^ Daniel Buscher, Der Bundesstaat v Zeiten der Finanzkrise. Ein Beitrag zur Reform der deutschen Finanz- und Haushaltsordnung, Duncker & Humblot Berlin 2010, Seite 147ff.

- ^ Hubert Schulte, Jahrbuch für Öffentliche Finanzen 2014, Berlin 2015, S. 381 a násl. ISBN 978-3-8305-3530-0

- ^ „Bundesfinanzministerium - Länderfinanzausgleich“. Bundesministerium der Finanzen (v němčině). Citováno 2017-01-25.

- ^ „Finanzausgleich: Bayern erneut größtes Zahlerland“. Die Zeit. 2016-03-21. ISSN 0044-2070. Citováno 2017-01-25.

- ^ „Staat & Gesellschaft - Öffentliche Finanzen & Steuern - Öffentliche Finanzen und Steuern - Statistisches Bundesamt (Destatis)“. www.destatis.de (v němčině). Citováno 2017-01-26.

externí odkazy

- http://www.bundesfinanzministerium.de/Content/EN/Standardartikel/Press_Room/Publications/Brochures/2016-06-20-financial-realations-federation-pdf.pdf?__blob=publicationFile&v=12 Zpráva Federálního ministerstva financí shrnující federální a státní finanční vztahy