v finanční matematika a stochastická optimalizace , pojem míra rizika se používá ke kvantifikaci rizika spojeného s náhodným výsledkem nebo rizikovou pozicí. Dosud bylo navrženo mnoho rizikových opatření, z nichž každé má určité vlastnosti. The entropická hodnota v ohrožení (EVaR ) je koherentní měření rizika představil Ahmadi-Javid,[1] [2] hodnota v riziku (VaR) a podmíněná hodnota v riziku (CVaR), získané z Černoffova nerovnost . EVaR lze také reprezentovat pomocí konceptu relativní entropie . Kvůli jeho spojení s VaR a relativní entropii se toto riziko nazývá „entropická hodnota v riziku“. EVaR byl vyvinut za účelem řešení některých výpočetních neefektivností[je zapotřebí objasnění CVaR. Inspirujte se dvojím zastoupením EVaR, Ahmadi-Javid[1] [2] koherentní opatření k riziku , volala g-entropická riziková opatření

Definice Nechat ( Ω , F , P ) { displaystyle ( Omega, { mathcal {F}}, P)} pravděpodobnostní prostor s Ω { displaystyle Omega} F { displaystyle { mathcal {F}}} σ { displaystyle sigma} Ω { displaystyle Omega} P { displaystyle P} míra pravděpodobnosti na F { displaystyle { mathcal {F}}} X { displaystyle X} náhodná proměnná a L M + { displaystyle mathbf {L} _ {M ^ {+}}} Borel měřitelný funkce X : Ω → R { displaystyle X: Omega to mathbb {R}} funkce generující momenty M X ( z ) { displaystyle M_ {X} (z)} z ≥ 0 { displaystyle z geq 0} X ∈ L M + { displaystyle X in mathbf {L} _ {M ^ {+}}} 1 − α { displaystyle 1- alpha}

EVaR 1 − α ( X ) := inf z > 0 { z − 1 ln ( M X ( z ) α ) } . { displaystyle { text {EVaR}} _ {1- alpha} (X): = inf _ {z> 0} left {z ^ {- 1} ln left ({ frac {M_ {X} (z)} { alpha}} vpravo) vpravo }.} (1 )

V oblasti financí náhodná proměnná X ∈ L M + , { displaystyle X in mathbf {L} _ {M ^ {+}},} ztráty portfolia.

Zvažte Černoffovu nerovnost

Pr ( X ≥ A ) ≤ E − z A M X ( z ) , ∀ z > 0. { displaystyle Pr (X geq a) leq e ^ {- za} M_ {X} (z), quad forall z> 0.} (2 )

Řešení rovnice E − z A M X ( z ) = α { displaystyle e ^ {- za} M_ {X} (z) = alfa} A , { displaystyle a,}

A X ( α , z ) := z − 1 ln ( M X ( z ) α ) . { displaystyle a_ {X} ( alpha, z): = z ^ {- 1} ln left ({ frac {M_ {X} (z)} { alpha}} right).} Zvažováním rovnice (1

EVaR 1 − α ( X ) := inf z > 0 { A X ( α , z ) } , { displaystyle { text {EVaR}} _ {1- alpha} (X): = inf _ {z> 0} {a_ {X} ( alpha, z) },} který ukazuje vztah mezi EVaR a Chernoffovou nerovností. Stojí za zmínku, že A X ( 1 , z ) { displaystyle a_ {X} (1, z)} míra entropického rizika exponenciální prémie

Nechat L M { displaystyle mathbf {L} _ {M}} X : Ω → R { displaystyle X: Omega to mathbb {R}} M X ( z ) { displaystyle M_ {X} (z)} z { displaystyle z} dvojí zastoupení (nebo robustní reprezentace) EVaR je následující:

EVaR 1 − α ( X ) = sup Q ∈ ℑ ( E Q ( X ) ) , { displaystyle { text {EVaR}} _ {1- alpha} (X) = sup _ {Q in Im} (E_ {Q} (X)),} (3 )

kde X ∈ L M , { displaystyle X in mathbf {L} _ {M},} ℑ { displaystyle Im} ( Ω , F ) { displaystyle ( Omega, { mathcal {F}})} ℑ = { Q ≪ P : D K. L ( Q | | P ) ≤ − ln α } { displaystyle Im = {Q ll P: D_ {KL} (Q || P) leq - ln alpha }}

D K. L ( Q | | P ) := ∫ d Q d P ( ln d Q d P ) d P { displaystyle D_ {KL} (Q || P): = int { frac {dQ} {dP}} vlevo ( ln { frac {dQ} {dP}} vpravo) dP} je relativní entropie z Q { displaystyle Q} P , { displaystyle P,} Kullback – Leiblerova divergence . Duální zastoupení EVaR odhaluje důvod jeho pojmenování.

Vlastnosti EVaR je koherentní míra rizika. Funkce generující moment M X ( z ) { displaystyle M_ {X} (z)} X ∈ L M + { displaystyle X in mathbf {L} _ {M ^ {+}}} z > 0 { displaystyle z> 0} M X ( z ) = sup 0 < α ≤ 1 { α exp ( z EVaR 1 − α ( X ) ) } . { displaystyle M_ {X} (z) = sup _ {0 < alpha leq 1} { alpha exp (z { text {EVaR}} _ {1- alpha} (X)) }.} (4 )

Pro X , Y ∈ L M { displaystyle X, Y in mathbf {L} _ {M}} EVaR 1 − α ( X ) = EVaR 1 − α ( Y ) { displaystyle { text {EVaR}} _ {1- alpha} (X) = { text {EVaR}} _ {1- alpha} (Y)} α ∈ ] 0 , 1 ] { displaystyle alpha in] 0,1]} F X ( b ) = F Y ( b ) { displaystyle F_ {X} (b) = F_ {Y} (b)} b ∈ R { displaystyle b in mathbb {R}} Míra entropického rizika s parametrem θ , { displaystyle theta,} X ∈ L M + { displaystyle X in mathbf {L} _ {M ^ {+}}} θ > 0 { displaystyle theta> 0} θ − 1 ln M X ( θ ) = A X ( 1 , θ ) = sup 0 < α ≤ 1 { EVaR 1 − α ( X ) + θ − 1 ln α } . { displaystyle theta ^ {- 1} ln M_ {X} ( theta) = a_ {X} (1, theta) = sup _ {0 < alpha leq 1} {{ text { EVaR}} _ {1- alpha} (X) + theta ^ {- 1} ln alpha }.} (5 )

EVaR s úrovní spolehlivosti 1 − α { displaystyle 1- alpha} 1 − α { displaystyle 1- alpha} VaR ( X ) ≤ CVaR ( X ) ≤ EVaR ( X ) . { displaystyle { text {VaR}} (X) leq { text {CVaR}} (X) leq { text {EVaR}} (X).} (6 )

Pro EVaR platí následující nerovnost: E ( X ) ≤ EVaR 1 − α ( X ) ≤ esssup ( X ) { displaystyle { text {E}} (X) leq { text {EVaR}} _ {1- alpha} (X) leq { text {esssup}} (X)} (7 )

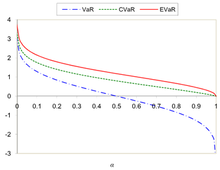

kde E ( X ) { displaystyle { text {E}} (X)} očekávaná hodnota z X { displaystyle X} esssup ( X ) { displaystyle { text {esssup}} (X)} základní supremum z X { displaystyle X} inf t ∈ R { t : Pr ( X ≤ t ) = 1 } { displaystyle inf _ {t v mathbb {R}} {t: Pr (X leq t) = 1 }} EVaR 0 ( X ) = E ( X ) { displaystyle { text {EVaR}} _ {0} (X) = { text {E}} (X)} lim α → 0 EVaR 1 − α ( X ) = esssup ( X ) { displaystyle lim _ { alpha to 0} { text {EVaR}} _ {1- alpha} (X) = { text {esssup}} (X)} Příklady Porovnání VaR, CVaR a EVaR pro standardní normální rozdělení

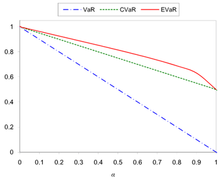

Porovnání VaR, CVaR a EVaR pro rovnoměrné rozdělení v intervalu (0,1)

Pro X ∼ N ( μ , σ 2 ) , { displaystyle X sim N ( mu, sigma ^ {2}),}

EVaR 1 − α ( X ) = μ + σ − 2 ln α . { displaystyle { text {EVaR}} _ {1- alpha} (X) = mu + sigma { sqrt {-2 ln alpha}}.} (8 )

Pro X ∼ U ( A , b ) , { displaystyle X sim U (a, b),}

EVaR 1 − α ( X ) = inf t > 0 { t ln ( t E t − 1 b − E t − 1 A b − A ) − t ln α } . { displaystyle { text {EVaR}} _ {1- alpha} (X) = inf _ {t> 0} levá lbrace t ln levá (t { frac {e ^ {t ^ { -1} b} -e ^ {t ^ {- 1} a}} {ba}} right) -t ln alpha right rbrace.} (9 )

Obrázky 1 a 2 ukazují srovnání VaR, CVaR a EVaR pro N ( 0 , 1 ) { displaystyle N (0,1)} U ( 0 , 1 ) { displaystyle U (0,1)}

Optimalizace Nechat ρ { displaystyle rho}

min w ∈ Ž ρ ( G ( w , ψ ) ) , { displaystyle min _ {{ boldsymbol {w}} in { boldsymbol {W}}} rho (G ({ boldsymbol {w}}, { boldsymbol { psi}})),} (10 )

kde w ∈ Ž ⊆ R n { displaystyle { boldsymbol {w}} v { boldsymbol {W}} subseteq mathbb {R} ^ {n}} n { displaystyle n} rozhodovací vektor , ψ { displaystyle { boldsymbol { psi}}} m { displaystyle m} náhodný vektor se známým rozdělení pravděpodobnosti a funkce G ( w , . ) : R m → R { displaystyle G ({ boldsymbol {w}},.): mathbb {R} ^ {m} to mathbb {R}} w ∈ Ž . { displaystyle { boldsymbol {w}} v { boldsymbol {W}}.} ρ = EVaR , { displaystyle rho = { text {EVaR}},} 10

min w ∈ Ž , t > 0 { t ln M G ( w , ψ ) ( t − 1 ) − t ln α } . { displaystyle min _ {{ boldsymbol {w}} v { boldsymbol {W}}, t> 0} vlevo {t ln M_ {G ({ boldsymbol {w}}, { boldsymbol { psi}})} (t ^ {- 1}) - t ln alpha right }.} (11 )

Nechat S ψ { displaystyle { boldsymbol {S}} _ { boldsymbol { psi}}} podpora náhodného vektoru ψ . { displaystyle { boldsymbol { psi}}.} G ( . , s ) { displaystyle G (., { boldsymbol {s}})} konvexní pro všechny s ∈ S ψ { displaystyle { boldsymbol {s}} v { boldsymbol {S}} _ { boldsymbol { psi}}} 11 G ( w , ψ ) { displaystyle G ({ boldsymbol {w}}, { boldsymbol { psi}})}

G ( w , ψ ) = G 0 ( w ) + ∑ i = 1 m G i ( w ) ψ i , G i : R n → R , i = 0 , 1 , … , m , { displaystyle G ({ boldsymbol {w}}, { boldsymbol { psi}}) = g_ {0} ({ boldsymbol {w}}) + sum _ {i = 1} ^ {m} g_ {i} ({ boldsymbol {w}}) psi _ {i}, qquad g_ {i}: mathbb {R} ^ {n} to mathbb {R}, i = 0,1, ldots, m,} (12 )

a ψ 1 , … , ψ m { displaystyle psi _ {1}, ldots, psi _ {m}} nezávislé náhodné proměnné v L M { displaystyle mathbf {L} _ {M}} 11

min w ∈ Ž , t > 0 { G 0 ( w ) + t ∑ i = 1 m ln M G i ( w ) ψ i ( t − 1 ) − t ln α } . { displaystyle min _ {{ boldsymbol {w}} v { boldsymbol {W}}, t> 0} left lbrace g_ {0} ({ boldsymbol {w}}) + t sum _ {i = 1} ^ {m} ln M_ {g_ {i} ({ boldsymbol {w}}) psi _ {i}} (t ^ {- 1}) - t ln alpha right rbrace.} (13 )

což je výpočetně povolný . Ale v tomto případě, pokud někdo použije CVaR v problému (10

min w ∈ Ž , t ∈ R { t + 1 α E [ G 0 ( w ) + ∑ i = 1 m G i ( w ) ψ i − t ] + } . { displaystyle min _ {{ boldsymbol {w}} in { boldsymbol {W}}, t in mathbb {R}} left lbrace t + { frac {1} { alpha}} { text {E}} left [g_ {0} ({ boldsymbol {w}}) + sum _ {i = 1} ^ {m} g_ {i} ({ boldsymbol {w}}) psi _ {i} -t right] _ {+} right rbrace.} (14 )

Lze ukázat, že zvětšením dimenze ψ { displaystyle psi} 14 ψ 1 , … , ψ m { displaystyle psi _ {1}, ldots, psi _ {m}} diskrétní náhodné proměnné to zabere k { displaystyle k} w { displaystyle { boldsymbol {w}}} t , { displaystyle t,} složitost výpočtu objektivní funkce dané v problému (13 m k { displaystyle mk} 14 k m { displaystyle k ^ {m}} k = 2 , m = 100 { displaystyle k = 2, m = 100} 10 − 12 { displaystyle 10 ^ {- 12}} 14 4 × 10 10 { displaystyle 4 krát 10 ^ {10}} 13 10 − 10 { displaystyle 10 ^ {- 10}} [2]

Zobecnění (g-entropická rizika) Čerpání inspirace z dvojí reprezentace EVaR uvedené v (3 [1] [2] G { displaystyle g} správná funkce s G ( 1 ) = 0 { displaystyle g (1) = 0} β { displaystyle beta} G { displaystyle g} β { displaystyle beta}

ER G , β ( X ) := sup Q ∈ ℑ E Q ( X ) { displaystyle { text {ER}} _ {g, beta} (X): = sup _ {Q in Im} { text {E}} _ {Q} (X)} (15 )

kde ℑ = { Q ≪ P : H G ( P , Q ) ≤ β } { displaystyle Im = {Q ll P: H_ {g} (P, Q) leq beta }} H G ( P , Q ) { displaystyle H_ {g} (P, Q)} generalizovaná relativní entropie z Q { displaystyle Q} P { displaystyle P} G { displaystyle g}

ER G , β ( X ) = inf t > 0 , μ ∈ R { t [ μ + E P ( G ∗ ( X t − μ + β ) ) ] } { displaystyle { text {ER}} _ {g, beta} (X) = inf _ {t> 0, mu in mathbb {R}} left lbrace t left [ mu + { text {E}} _ {P} vlevo (g ^ {*} vlevo ({ frac {X} {t}} - mu + beta vpravo) vpravo) vpravo] vpravo rbrace} (16 )

kde G ∗ { displaystyle g ^ {*}} G { displaystyle g}

G ( X ) = { X ln X X > 0 0 X = 0 + ∞ X < 0 { displaystyle g (x) = { začátek {případů} x ln x & x> 0 0 & x = 0 + infty & x <0 end {případů}}} (17 )

s G ∗ ( X ) = E X − 1 { displaystyle g ^ {*} (x) = e ^ {x-1}} β = − ln α { displaystyle beta = - ln alfa} G { displaystyle g} 16

G ( X ) = { 0 0 ≤ X ≤ 1 α + ∞ v opačném případě { displaystyle g (x) = { begin {cases} 0 & 0 leq x leq { frac {1} { alpha}} + infty & { text {jinak}} end {případy}} } (18 )

s G ∗ ( X ) = 1 α max { 0 , X } { displaystyle g ^ {*} (x) = { tfrac {1} { alpha}} max {0, x }} β = 0 { displaystyle beta = 0} [1] [3]

Pro více výsledků na G { displaystyle g} [4]

Viz také Reference ^ A b C d Ahmadi-Javid, Amir (2011). Informační teoretický přístup ke konstrukci koherentních opatření k riziku . Petrohrad, Rusko: Sborník mezinárodních sympozií IEEE o teorii informací. 2125–2127. doi :10.1109 / ISIT.2011.6033932 . ^ A b C d Ahmadi-Javid, Amir (2012). „Entropická hodnota v riziku: nové koherentní opatření k riziku“. Journal of Optimization Theory and Applications . 155 (3): 1105–1123. doi :10.1007 / s10957-011-9968-2 . ^ Ahmadi-Javid, Amir (2012). „Dodatek k: Entropická hodnota v riziku: nové koherentní opatření k riziku“. Journal of Optimization Theory and Applications . 155 (3): 1124–1128. doi :10.1007 / s10957-012-0014-9 . ^ Breuer, Thomas; Csiszar, Imre (2013). "Měření rizika distribučního modelu". arXiv :1301.4832v1

![{ displaystyle alpha in] 0,1]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d807843c397d6655a0415841bfd2d942aaa9f738)

![{ displaystyle min _ {{ boldsymbol {w}} in { boldsymbol {W}}, t in mathbb {R}} left lbrace t + { frac {1} { alpha}} { text {E}} left [g_ {0} ({ boldsymbol {w}}) + sum _ {i = 1} ^ {m} g_ {i} ({ boldsymbol {w}}) psi _ {i} -t right] _ {+} right rbrace.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/8fd60d85fb67797f3d44f5741f97314be2072986)

![{ displaystyle { text {ER}} _ {g, beta} (X) = inf _ {t> 0, mu in mathbb {R}} left lbrace t left [ mu + { text {E}} _ {P} vlevo (g ^ {*} vlevo ({ frac {X} {t}} - mu + beta vpravo) vpravo) vpravo] vpravo rbrace}](https://wikimedia.org/api/rest_v1/media/math/render/svg/03980f4d09c2a5a913ca0a64866c3a747d851fd5)