Křivka nákladů - Cost curve - Wikipedia

v ekonomika, a křivka nákladů je graf výrobní náklady jako funkce celkového vyrobeného množství. V ekonomie volného trhu, produktivně efektivní firmy optimalizují svůj výrobní proces minimalizací nákladů konzistentních s každou možnou úrovní výroby a výsledkem je nákladová křivka. Maximalizace zisku firmy používají nákladové křivky k rozhodování o množství produkce. Existují různé typy nákladových křivek, všechny navzájem související, včetně křivek celkových a průměrných nákladů; mezní ("pro každou další jednotku") nákladové křivky, které se rovnají rozdíl křivek celkových nákladů; a křivky variabilních nákladů. Některé jsou použitelné pro krátký běh, ostatní do dlouhý běh.

Zápis

Pro každou koncepci nákladů existují standardní akronymy vyjádřené pomocí následujících deskriptorů:

- SR = krátkodobý (když nelze upravit množství fyzického kapitálu)

- LR = dlouhodobý (když lze upravit všechny vstupní částky)

- A = průměr (na jednotku výstupu)

- M = mezní (pro další jednotku výstupu)

- F = pevné (neupravitelné)

- V = variabilní (nastavitelný)

- T = celkem (fixní plus proměnná)

- C = náklady

Ty lze kombinovat různými způsoby, aby vyjádřily různé cenové koncepty (s SR a LR jsou často vynechány, pokud je jasný kontext): jeden z první skupiny (SR nebo LR); žádný nebo jeden z druhé skupiny (A, M nebo žádný (ve smyslu „úroveň“); žádný nebo jeden ze třetí skupiny (F, V nebo T) a čtvrtá položka (C).

Z různých kombinací máme následující krátkodobé nákladové křivky:

- Krátkodobé průměrné fixní náklady (SRAFC)

- Krátkodobé průměrné celkové náklady (SRAC nebo SRATC)

- Krátkodobé průměrné variabilní náklady (AVC nebo SRAVC)

- Krátkodobé fixní náklady (FC nebo SRFC)

- Krátkodobé mezní náklady (SRMC)

- Krátkodobé celkové náklady (SRTC)

- Krátkodobé variabilní náklady (VC nebo SRVC)

a následující dlouhodobé nákladové křivky:

- Dlouhodobé průměrné celkové náklady (LRAC nebo LRATC)

- Dlouhodobé mezní náklady (LRMC)

- Dlouhodobé celkové náklady (LRTC)

Křivky krátkodobých celkových nákladů (SRTC) a dlouhodobých celkových nákladů (LRTC)

The krátkodobé celkové náklady (SRTC) a dlouhodobé celkové náklady (LRTC) křivky se zvyšují v množství produkovaného výstupu, protože výroba většího výkonu vyžaduje větší využití pracovní síly v krátkodobém i dlouhodobém horizontu a protože v dlouhodobém horizontu výroba většího výkonu zahrnuje použití většího množství fyzického vstupu kapitálu; a použití více obou vstupů zahrnuje vznik dalších vstupních nákladů.

S pouze jedním variabilním vstupem (využití práce) v krátkodobém horizontu vyžaduje každé možné množství výstupu určité množství využití práce a krátkodobé celkové náklady jako funkce úrovně výstupu jsou toto jedinečné množství pracovních časů jednotkové náklady práce. Ale z dlouhodobého hlediska, s množstvím jak práce, tak fyzického kapitálu, které lze zvolit, jsou celkové náklady na produkci určité úrovně výstupu výsledkem problému s optimalizací: Součet výdajů na práci (mzdová sazba krát zvolená úroveň využití práce) a výdaje na kapitál (jednotkové náklady na kapitál krát zvolená úroveň využití fyzického kapitálu) jsou minimalizovány s ohledem na využití práce a využití kapitálu, s výhradou rovnosti produkční funkce týkající se výstupu obou vstupních použití; pak (minimální) úroveň celkových nákladů je celková cena výroby daného množství výstupu.

Krátkodobé křivky variabilních a fixních nákladů (SRVC a SRFC nebo VC a FC)

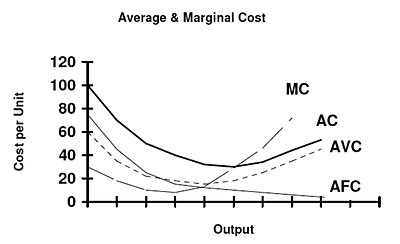

Od té doby krátkodobé fixní náklady (FC / SRFC) se nemění s úrovní výstupu, jeho křivka je vodorovná, jak je znázorněno zde. Krátkodobé variabilní náklady (VC / SRVC) roste s úrovní výstupu, protože čím více výstupu je produkováno, tím více variabilních vstupů je třeba použít a zaplatit.

Krátkodobá průměrná křivka variabilních nákladů (AVC nebo SRAVC)

Průměrné variabilní náklady (AVC / SRAVC) (což je krátkodobý koncept) jsou variabilní náklady (obvykle mzdové náklady) na jednotku výstupu: SRAVC = wL / Q, kde w je mzdová sazba, L je množství použité práce a Q je množství výstupu vyrobeno. Křivka SRAVC vykresluje krátkodobé průměrné variabilní náklady proti úrovni výstupu a je obvykle vykreslena ve tvaru písmene U. I když je to pro ekonomickou teorii výhodné, argumentovalo se, že to má malý vztah k reálnému světu. Některé odhady ukazují, že alespoň u zpracovatelského průmyslu je podíl firem vykazujících nákladovou křivku ve tvaru U v rozmezí 5 až 11 procent.[1][2]

Krátkodobá průměrná křivka fixních nákladů (SRAFC)

Jelikož se fixní náklady podle definice nemění s výstupem, krátkodobé průměrné fixní náklady (SRAFC) na jednotku výstupu je nižší, když je výstup vyšší, což vede ke znázorněné dolů skloněné křivce.

Krátkodobé a dlouhodobé průměrné křivky celkových nákladů (SRATC nebo SRAC a LRATC nebo LRAC)

Křivka průměrných celkových nákladů je konstruována tak, aby zachytila vztah mezi náklady na jednotku výstupu a úrovní výstup, ceteris paribus. Organizuje ji dokonale konkurenceschopná a produktivně efektivní firma faktory produkce takovým způsobem, aby využití výrobních faktorů bylo co nejmenší v souladu s danou produkovanou úrovní produkce. V krátký běh, je-li alespoň jeden výrobní faktor fixní, k tomu dochází na výstupní úrovni, kde se těší všem možným průměrným nákladovým ziskům ze zvyšování výroby. To je v minimálním bodě výše uvedeného diagramu.

Krátkodobé celkové náklady jsou dány

- ,

kde PK. je jednotková cena za použití fyzického kapitálu za jednotku času, PL je jednotková cena práce za jednotku času (mzdová sazba), K je množství použitého fyzického kapitálu a L je množství použité práce. Z toho získáme krátkodobé průměrné náklady, označované buď SATC nebo SRAC, jako STC / Q:

- ,

kde je průměrný produkt kapitálu a je průměrný produkt práce.[3]:191

V grafu výše nemohou křivky průměrných fixních nákladů a křivky průměrných proměnných nákladů začínat nulou, protože při nule množství tyto hodnoty nejsou definovány, protože by zahrnovaly dělení nulou.

Krátkodobé průměrné náklady (SRATC / SRAC) rovná se průměrným fixním nákladům plus průměrným variabilním nákladům. Průměrné fixní náklady neustále klesají s rostoucí produkcí v krátkodobém horizontu, protože K je fixní v krátkodobém horizontu. Tvar křivky průměrných variabilních nákladů je přímo určen zvyšováním a snižováním mezních výnosů z variabilního vstupu (konvenčně práce).[4]:210

The dlouhodobé průměrné náklady (LRATC / LRAC) křivka vypadá podobně jako krátkodobá křivka, ale umožňuje měnit využití fyzického kapitálu.

Krátkodobá křivka mezních nákladů (SRMC)

A krátkodobé mezní náklady (SRMC) křivka graficky představuje vztah mezi mezní (tj. přírůstkové) náklady vzniklé firmě při malosériové výrobě zboží nebo služby a množství vyrobeného výstupu. Tato křivka je konstruována tak, aby zachytila vztah mezi mezními náklady a úrovní produkce a udržovala konstantní další proměnné, jako jsou ceny technologií a zdrojů. Křivka mezních nákladů má obvykle tvar písmene U. Mezní náklady jsou při vysokých množstvích produkce relativně vysoké; poté, co se produkce zvyšuje, mezní náklady klesají, dosahují minimální hodnoty a poté rostou. Mezní náklady se zobrazují ve vztahu k mezním výnosům (MR), přírůstkové částce tržeb z prodeje, kterou společnost přinese další jednotka produktu nebo služby. Tento tvar křivky mezních nákladů lze přímo připsat zvyšování a snižování mezních výnosů (a zákonu) klesající mezní výnosy ). Mezní náklady se rovnají w / MPL.[3]:191 U většiny výrobních procesů mezní produkt práce zpočátku stoupá, dosahuje maximální hodnoty a poté s růstem výroby neustále klesá. Mezní náklady tedy zpočátku klesají, dosahují minimální hodnoty a poté rostou.[4]:209 Křivka mezních nákladů protíná křivku průměrných proměnných nákladů a (krátkodobou) křivku průměrných celkových nákladů v jejich minimálních bodech. Když je křivka mezních nákladů nad křivkou průměrných nákladů, průměrná křivka roste. Když je křivka mezních nákladů pod průměrnou křivkou, průměrná křivka klesá. Tento vztah platí bez ohledu na to, zda mezní křivka stoupá nebo klesá.[5]:226

Dlouhodobá křivka mezních nákladů (LRMC)

The dlouhodobé mezní náklady (LRMC) křivka ukazuje pro každou jednotku výstupu přidané celkové náklady vzniklé v dlouhý běh, tj. koncepční období, kdy jsou všechny výrobní faktory proměnlivé. Jinak řečeno, LRMC je minimální nárůst celkových nákladů spojený se zvýšením jedné jednotky výstupu, když jsou všechny vstupy proměnlivé.[6]

Dlouhodobá křivka mezních nákladů je formována pomocí vrací se v měřítku, spíše než dlouhodobý koncept zákon snižování mezních výnosů, což je krátkodobý koncept. Dlouhodobá křivka mezních nákladů má tendenci být plošší než její krátkodobý protějšek kvůli zvýšené flexibilitě vstupu. Dlouhodobá křivka mezních nákladů protíná křivku dlouhodobých průměrných nákladů v jejím minimálním bodě.[3]:208 Pokud jsou dlouhodobé mezní náklady pod dlouhodobými průměrnými náklady, dlouhodobé průměrné náklady klesají (protože se uvažují další jednotky výstupu).[3]:207 Pokud jsou dlouhodobé mezní náklady nad dlouhodobými průměrnými náklady, průměrné náklady rostou. Dlouhodobé mezní náklady se rovnají krátkodobým mezním nákladům na úrovni výroby s nejnižšími dlouhodobými průměrnými náklady. LRMC je sklon funkce celkových nákladů LR.

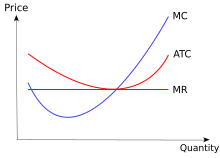

Grafy nákladových křivek společně s výnosovými křivkami

Křivky nákladů lze kombinovat a poskytovat informace o firmách. V tomto diagramu se například předpokládá, že firmy jsou v a naprosto konkurenceschopný trh. Na dokonale konkurenčním trhu by cenou, s níž se firmy dlouhodobě potýkají, byla cena, za kterou křivka mezních nákladů snižuje křivku průměrných nákladů, protože jakákoli cena nad nebo pod, která by vedla k vstupu nebo výstupu z odvětví, řízení tržně určené ceny na úroveň, která dává nulu ekonomický zisk.

Křivky nákladů a výrobní funkce

Za předpokladu, že ceny faktorů jsou konstantní, určuje produkční funkce všechny nákladové funkce.[4] Křivka variabilních nákladů je konstantní cena proměnných vstupních časů invertované krátkodobé produkční funkce nebo křivky celkového produktu a její chování a vlastnosti jsou určeny produkční funkcí.[3]:209 [poznámka 1] Protože produkční funkce určuje funkci variabilních nákladů, nutně určuje tvar a vlastnosti křivky mezních nákladů a křivek průměrných nákladů.[4]

Pokud je firma dokonalým konkurentem na všech trzích vstupů, a tedy jednotkové ceny všech jejích vstupů nejsou ovlivněny tím, kolik vstupů firma nakupuje, pak lze prokázat, že na určité úrovni produkce má úspory z rozsahu (tj. pracuje v klesající oblasti dlouhodobé průměrné křivky nákladů) kdyby a jen kdyby roste vrací se v měřítku.[7][8][9] Stejně tak má úspory z rozsahu (působí ve vzestupné oblasti křivky dlouhodobých průměrných nákladů) právě tehdy, pokud má klesající výnosy z rozsahu a nemá ani ekonomiky, ani úspory z rozsahu, pokud má konstantní výnosy z rozsahu . V tomto případě, s dokonalou konkurencí na trhu s výstupy, bude dlouhodobá tržní rovnováha zahrnovat všechny firmy působící v minimálním bodě jejich dlouhodobých průměrných nákladových křivek (tj. Na hranici mezi ekonomikami a ekonomikami z rozsahu).

Pokud však firma není dokonalým konkurentem na vstupních trzích, pak se výše uvedené závěry upraví. Například pokud v určitém rozsahu výstupních úrovní rostou výnosy z rozsahu, ale firma je na jednom nebo více vstupních trzích tak velká, že zvyšování jejích nákupů vstupu zvyšuje náklady na jednotku na vstup, pak by firma mohla mít neekonomičnosti z rozsahu v tomto rozsahu úrovní výstupu. Na druhou stranu, pokud je firma schopna získat hromadné slevy na vstupu, pak by mohla mít úspory z rozsahu v určitém rozsahu výstupních úrovní, i když má klesající návratnost výroby v tomto výstupním rozsahu.

Vztah mezi různými křivkami

- Celkové náklady = fixní náklady (FC) + variabilní náklady (VC) = průměrné celkové náklady (ATC) x množství (Q)

- Mezní náklady (MC) = dC / dQ; MC se rovná strmosti funkce celkových nákladů a funkce variabilních nákladů

- Průměrné celkové náklady (ATC) = celkové náklady / Q

- Průměrné fixní náklady (AFC) = FC / Q

- Průměrné variabilní náklady (AVC) = VC / Q.

- ATC = AFC + AVC

- Na úrovni Q, při které je křivka MC nad průměrnými celkovými náklady nebo křivkou průměrných variabilních nákladů, tato křivka stoupá.[10]:212

- Pokud je MC pod průměrem celkových nákladů nebo průměrných variabilních nákladů, pak druhá křivka klesá.

- Pokud se MC rovná průměrným celkovým nákladům, pak průměrné celkové náklady jsou na minimální hodnotě.

- Pokud se MC rovná průměrné variabilní ceně, pak průměrná variabilní cena je na minimální hodnotě.

Vztah mezi krátkodobými a dlouhodobými křivkami nákladů

Pro každé množství výstupu existuje jedna úroveň minimalizující náklady a jedinečná křivka krátkodobých průměrných nákladů spojená s výrobou daného množství.[11] Následující tvrzení předpokládají, že firma používá optimální množství kapitálu pro vyrobené množství. Pokud ne, pak by křivka SRAC ležela „zcela nad“ LRAC a nebyla by tečna v žádném bodě.

- Každá křivka STC může být tečná ke křivce LRTC pouze v jednom bodě. Křivka STC nemůže protínat (protínat) křivku LRTC.[4]:230[10]:228–229 Křivka STC může ležet zcela „nad“ křivkou LRTC bez tečného bodu.[12]:256

- Jedna STC křivka je tečná k LRTC při dlouhodobých nákladech s minimalizací úrovně produkce. V bodě tečnosti LRTC = STC. Na všech ostatních úrovních produkce překročí STC LRTC.[13]:292–299

- Funkce průměrných nákladů jsou funkce celkových nákladů vydělená úrovní výstupu. Proto je křivka SATC také tečná ke křivce LRATC na úrovni výstupu minimalizující náklady. V bodě tečnosti LRATC = SATC. Na všech ostatních úrovních produkce SATC> LRATC[13]:292–299 Nalevo od bodu tečnosti firma používá příliš mnoho kapitálu a fixní náklady jsou příliš vysoké. Napravo od bodu tečnosti firma používá příliš málo kapitálu a snižující se návratnost práce způsobuje nárůst nákladů.[14]

- Sklon křivek celkových nákladů se rovná mezním nákladům. Když je tedy STC tečna k LTC, SMC = LRMC.

- Při dlouhodobých nákladech - minimalizace úrovně výstupu LRTC = STC; LRATC = SATC a LRMC = SMC.[13]:292–299

- Dlouhodobá úroveň minimalizace nákladů na výstup se může lišit od minimálního SATC.[10]:229[15]:186

- S pevnými jednotkovými náklady na vstupy, pokud má produkční funkce konstantní výnosy z rozsahu, pak na minimální úrovni křivky SATC máme SATC = LRATC = SMC = LRMC.[13]:292–299

- S pevnými jednotkovými náklady na vstupy, pokud má produkční funkce rostoucí výnosy z rozsahu, je minimum SATC křivky napravo od bodu tečny mezi LRAC a SATC křivkami.[13]:292–299 Kde LRTC = STC, LRATC = SATC a LRMC = SMC.

- S pevnými jednotkovými náklady na vstupy a klesajícími výnosy je minimum SATC křivky nalevo od bodu tečny mezi LRAC a SATC,[13]:292–299 kde LRTC = STC, LRATC = SATC a LRMC = SMC.

- S pevnými jednotkovými vstupními náklady může firma, která zažívá zvyšování (snižování) návratnosti z rozsahu a produkuje na svém minimálním SAC, v dlouhodobém horizontu vždy snížit průměrné náklady rozšířením (snížením) využití fixního vstupu.[13]:292–99 [15]:186

- LRATC bude vždy stejné nebo menší než SATC.[3]:211

- Pokud výrobní proces vykazuje konstantní výnosy z rozsahu, pak se minimální SRAC rovná minimálním dlouhodobým průměrným nákladům. LRAC a SRAC se protínají na svých společných minimálních hodnotách. Při neustálých návratech k měřítku tedy SRMC = LRMC = LRAC = SRAC.

- Pokud výrobní proces klesá nebo stoupá, minimální krátkodobé průměrné náklady se nerovnají minimálním průměrným dlouhodobým nákladům. Pokud existují rostoucí výnosy v měřítku, dojde k dlouhodobému minimu na nižší úrovni výstupu než SRAC. Je to proto, že existují úspory z rozsahu, které nebyly využity, takže z dlouhodobého hlediska by společnost mohla vždy vyprodukovat množství za cenu nižší než minimální krátkodobé průměrné náklady jednoduše použitím většího závodu.[16]

- Se snižujícími se výnosy se minimální SRAC vyskytuje na nižší produkční úrovni než minimální LRAC, protože firma by mohla snížit průměrné náklady jednoduše zmenšením velikosti nebo operací.

- Minimum SRAC nastane, když je sklon nulový.[17] Body tečnosti mezi křivkou LRAC ve tvaru písmene U a minimem křivky SRAC by se shodovaly pouze s tou částí křivky LRAC, která by vykazovala konstantní úspory z rozsahu. Pro zvýšení návratnosti k rozsahu by musel tečný bod mezi LRAC a SRAC nastat na úrovni výstupu pod úrovní spojenou s minimem křivky SRAC.

Křivky ve tvaru písmene U.

Křivky SRAC i LRAC jsou obvykle vyjádřeny ve tvaru písmene U.[10]:211; 226 [15]:182;187–188 Tvary křivek však nejsou způsobeny stejnými faktory. U krátkodobé křivky je počáteční sklon dolů do značné míry způsoben klesajícími průměrnými fixními náklady.[4]:227 Svou roli hraje také zvyšující se návratnost variabilního vstupu při nízké úrovni výroby,[18] zatímco vzestupný sklon je způsoben klesajícími mezními výnosy k proměnnému vstupu.[4]:227 S dlouhodobou křivkou tvar podle definice odráží úspory a úspory z rozsahu.[15]:186 Při nízkých úrovních výroby dlouhodobě produkční funkce obecně vykazují rostoucí výnosy z rozsahu, což u firem, které jsou dokonalými konkurenty na vstupních trzích, znamená, že dlouhodobé průměrné náklady klesají;[4]:227 vzestupný sklon funkce dlouhodobých průměrných nákladů při vyšších úrovních výstupu je způsoben klesajícími výnosy z rozsahu na těchto úrovních výstupu.[4]:227

Empirický tvar křivek průměrných nákladů

Existují důkazy, které ukazují, že křivky průměrných nákladů nejsou obvykle ve tvaru písmene U. V průzkumu Wilforda J. Eitemana a Glenna E. Guthrieho v roce 1952 bylo manažerům 334 společností ukázáno několik různých nákladových křivek a byli požádáni o upřesnění, která z nich nejlépe vystihuje nákladovou křivku společnosti. 95% manažerů reagujících na průzkum uvedlo křivky nákladů se stálými nebo klesajícími náklady.[1]

Alan Blinder, bývalý viceprezident Americká ekonomická asociace, provedla stejný typ průzkumu v roce 1998, který zahrnoval 200 amerických společností do vzorku, který by měl být reprezentativní pro americkou ekonomiku jako celek. Zjistil, že přibližně 40% firem uvedlo pokles variabilních nebo mezních nákladů a 48,4% uvedlo konstantní mezní / variabilní náklady.[19]

Viz také

Poznámky

- ^ Sklon funkce krátkého chodu se rovná meznímu produktu proměnného vstupu, obvykle práce. Sklon funkce variabilních nákladů je mezní cena. Vztah mezi MC a mezním produktem práce MPL je MC = w / MPL. Protože se předpokládá, že mzdová sazba w je konstantní, je tvar křivky variabilních nákladů zcela závislý na mezním produktu práce. Krátkodobá křivka celkových nákladů je jednoduše křivka variabilních nákladů plus fixní náklady.

Reference

- ^ A b Eiteman, Wilford J .; Guthrie, Glenn E. (1952). "Tvar křivky průměrných nákladů". American Economic Review. 42 (5): 832–838. JSTOR 1812530.

- ^ Blinder AS, Canetti E, Lebow D a Rudd J (1998) Dotaz na ceny: nový přístup k porozumění cenové lepivosti, New York: Russell Sage Foundation.

- ^ A b C d E F Perloff, J. Mikroekonomie, 5. vyd. Pearson, 2009.

- ^ A b C d E F G h i Perloff, J., 2008, Mikroekonomie: Teorie a aplikace s kalkulem, Pearson. ISBN 978-0-321-27794-7

- ^ Lipsey, Richard G. (1975). Úvod do pozitivní ekonomiky (čtvrté vydání). Weidenfeld a Nicolson. str. 57–8. ISBN 978-0-297-76899-9.

- ^ Sexton, Robert L .; Graves, Philip E .; Lee, Dwight R. (1993). „Krátkodobá a dlouhodobá křivka mezních nákladů: pedagogická poznámka“ (PDF). Journal of Economic Education. 24 (1): 34–37. doi:10.1080/00220485.1993.10844777.

- ^ Gelles, Gregory M .; Mitchell, Douglas W. (1996). "Návraty k rozsahu a úspory z rozsahu: Další pozorování". Journal of Economic Education. 27 (3): 259–261. doi:10.1080/00220485.1996.10844915.

- ^ Frisch, R., Teorie výroby, Drodrecht: D. Reidel, 1965.

- ^ Ferguson, C. E., Neoklasická teorie výroby a distribuce, Londýn: Cambridge Univ. Press, 1969.

- ^ A b C d Pindyck, R. a Rubinfeld, D., Mikroekonomie, 5. vydání, Prentice-Hall, 2001.

- ^ Nicholson: Microeconomic Theory 9. vydání. Strana 238 Thomson 2005

- ^ Kreps, D., Kurz mikroekonomické teorie, Princeton Univ. Press, 1990.

- ^ A b C d E F G Binger, B. a Hoffman, E., Mikroekonomie s kalkulem, 2. vydání, Addison-Wesley, 1998.

- ^ Frank, R., Microeconomics and Behavior, 7. vydání. (Mc-Graw-Hill) ISBN 978-0-07-126349-8 na 321.

- ^ A b C d Melvin & Boyes, Mikroekonomie, 5. vydání, Houghton Mifflin, 2002

- ^ Perloff, J. Microeconomics Theory & Application with Calculus Pearson (2008) str. 231.

- ^ Nicholson: Microeconomic Theory 9. vydání. Stránka Thomson 2005

- ^ Boyes, W., Nová manažerská ekonomika, Houghton Mifflin, 2004.

- ^ Alan Stuart Blinder, Tázání na ceny: Nový přístup k porozumění lepivosti cenRussell Sage Foundation, New York, 1998