Výpůjční základna - Borrowing base

| Část série na |

| Účetnictví |

|---|

|

Lidé a organizace

|

Výpůjční základna je účetní metrika používaná finanční instituce odhadnout dostupné vedlejší na dlužníka aktiva za účelem vyhodnocení velikosti úvěru, který lze rozšířit.[1] Typicky se používá výpočet výpůjční základny revolvingové půjčky, a výpůjční základna určuje maximum úvěrový limit k dispozici dlužníkovi.[2][3] Příležitostně se výpůjční základna používá také k určení maximální velikosti a termínovaná půjčka. Záleží na smluvní z hlediska půjčky lze aktiva zahrnutá do výpočtu výpůjční základny použít jako zajištění půjčky.[4]

Výpočet

Pro korporace a malé firmy

Výpůjční základna se často používá pro na základě aktiv komerční půjčky které banky nabízejí korporace a malý obchod.[5] V tomto případě se výpůjční základna firmy obvykle počítá z korporací pohledávky a jeho inventář.[6] Probíhající práce je vyloučen z výpůjční základny.[7] Kromě toho jsou vyloučeny také pohledávky za zkrachovalými zákazníky[8] a pohledávky, které jsou příliš staré[9] - obvykle více než 90 dnů po splatnosti[10] (v některých případech po 120 dnech po splatnosti.[11])

Do výpůjční základny jsou zahrnuty různé podíly (nebo „zálohové sazby“) pohledávek a zásob. Typické průmyslové standardy jsou u pohledávek 75–85%[1][12] a 25–60% pro inventář,[7] a sazby zálohy se mohou dramaticky lišit v závislosti na okolnostech.[1]

Metody věřitelů pro stanovení hodnoty zásob se liší. Věřitel si může najmout nezávislého dodavatele, aby vyhodnotil inventář dlužníka[13] nebo použijte průměrování upravené pro konkrétní odvětví. Například, Moody's údajně platí Metoda Monte Carlo nad kolísáním cen zásob v každém odvětví za účelem stanovení sazeb bezrizikové zálohy.[14]

| Aktiva | Typická sazba zálohy | Faktory, které zvyšují rychlost zálohy | Faktory, které snižují rychlost zálohy |

|---|---|---|---|

| Pohledávky | 75–85%[1][12] | diverzifikace pohledávek[1] | chyby ve zprávách dlužníka;[15] špatná kreditní historie příjemců;[6] |

| Inventář | 25–60%[7] (nebo až 85% její čisté likvidační hodnoty.[12]) | chyby ve zprávách dlužníka;[15] inventář zastaralý, zastaralý nebo rozbalený[6] | |

| Komodity | Až 90%[1] | volatilita ceny komodity[16] |

Splatné účty po splatnosti se obvykle odečítají od výpůjční základny.[17]

V případě revolvingové půjčky věřitelé požadují pravidelné přepočty výpůjční základny a následně upravují úvěrový limit. Banky tradičně přepočítávaly výpůjční základnu pro podniky ročně, pololetně nebo měsíčně.[18] V posledních letech se však taková „pevná“ výpůjční základna považuje za rizikovou, protože aktiva společnosti kolísají v čase.[1][19] Tato úvaha a pokrok v oblasti výpočetní techniky byly výzvou každý týden[20] a denně[21] přepočty výpůjční základny.[22] Bez ohledu na nutnost půjčky je v současné době jedním z pravidelných výpočtů vlastní půjčovací základny účetnictví osvědčené postupy.[23]

Pro finanční instituce

Výpůjční základna finančních institucí, které samy žádají na základě aktiv revolvingové půjčky se vypočítá sečtením všech hmotných provozních aktiv (obvykle hotovosti, dluhopisů, akcií atd.) a odečtením od všeho senior dluh, tj. veškerý další akumulovaný dluh, který se v případě likvidace neřadí za jiný dluh ke splacení.[24]

Pro vládní organizace

Výpůjční základna vládních organizací se počítá podobně jako u korporací. V mnoha případech však existují vládní omezení týkající se zástav některých nebo všech pohledávek. Tyto pohledávky jsou vyloučeny z výpůjční základny.[6]

Výpůjční certifikáty

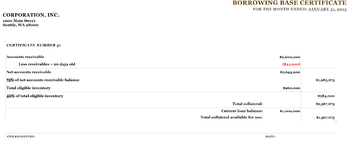

Výpůjční základní certifikát je oficiální účetní dokument připravený dlužníkem, který potvrzuje velikost výpůjční základny organizace s předem dohodnutými sazbami předem.[11] Výpůjční základní certifikát obsahuje souhrnný výpočetní list. V papírové podobě je certifikát výpůjční základny podepsán oprávněným zástupcem organizace, obvykle finančním ředitelem organizace, protože chyby ve výpočtu výpůjční základny mohou mít za následek různé pokuty (zvýšení úrokové sazby půjčky, požadavek na předčasné splacení půjčky, atd.)[25][26]

Protože věřitelé požadují častější předkládání výpůjčních základních certifikátů (týdně[20] nebo dokonce denně[21]), budou k dispozici softwarové aplikace, které mohou tato podání automatizovat. Například, BBC snadné aplikace automatizuje tato podání pro malé firmy.[27]

Juniorské a seniorské půjčovací základny

Junior výpůjční základna a senior výpůjční základna se počítají pro finanční instituce a velké korporace, které mají strukturovaný dluh. V těchto případech je půjčovací základna pro seniory spojena s senior dluh a počítá se ze všech aktiv. Na druhou stranu je juniorská výpůjční základna spojena s juniorský dluh a počítá se s aktivy, která ještě nejsou zastavena na starší dluhy.[28][29] Základní výpůjční základna je tedy vždy menší než základní výpůjční základna.[30]

Viz také

Reference

- ^ A b C d E F G Kazemi, Black & Chambers 2016, str. 825.

- ^ Taylor & Sansone 2006, str. 254–255.

- ^ Marks a kol. 2005, s. 170–172.

- ^ Koch & MacDonald 2014, str. 569.

- ^ Taylor & Sansone 2006, str. 254, 272.

- ^ A b C d Marks a kol. 2005, str. 172.

- ^ A b C Wiersema 2006, str. 29.03.

- ^ Bragg 2010, str. 161.

- ^ Whitney 1998, str. 60.

- ^ Wiersema 2006, str. 29.01.

- ^ A b Marks a kol. 2005, str. 203.

- ^ A b C Bagaria 2016, str. 69.

- ^ Bagaria 2016, s. 68–70.

- ^ Fabozzi & Choudhry 2004, str. 266.

- ^ A b Bragg 2010, str. 311.

- ^ Fabozzi & Choudhry 2004, s. 266–268.

- ^ Wiersema 2006, str. 29.03–29.04.

- ^ Nassberg 1981, str. 843–845.

- ^ Fabozzi & Choudhry 2004, s. 266–267.

- ^ A b Marks a kol. 2005, str. 291.

- ^ A b Schroeder & Tomaine 2007, str. 285.

- ^ DeYoung & Hunter 2002, str. 210.

- ^ Bragg 2010, str. 107.

- ^ Terry 2000, str. 816.

- ^ Bragg 2012, str. 260–264, 364–380.

- ^ Milad 2010, str. 14.

- ^ Keeton 2013.

- ^ Marks a kol. 2005, str. 208.

- ^ Whitman & Diz 2013, str. 50–52.

- ^ Whitman & Diz 2013, str. 51.

Citovaná literatura

- Bagaria, Rajay (28. března 2016). Buchman, Emil (ed.). High Yield Debt: An Insider's Guide to the Marketplace. Wiley Finance. John Wiley & Sons. ISBN 978-1119134435. LCCN 2015042482. OCLC 931227000.CS1 maint: ref = harv (odkaz)

- Bragg, Steven M. (29. ledna 2010) [1999]. Osvědčené postupy v oblasti účetnictví. Wiley Best Practices (6. vydání). John Wiley & Sons. ISBN 978-0470561652. LCCN 2009047249. OCLC 746577431.CS1 maint: ref = harv (odkaz)

- Bragg, Steven M. (2012). Příručka účetních zásad a postupů: Plán fungování efektivního a efektivního oddělení (6. vydání). Hoboken, NJ: John Wiley & Sons. ISBN 978-1118428665. OCLC 864912888.CS1 maint: ref = harv (odkaz)

- DeYoung, Robert; Hunter, William C. (30. září 2003). „Kapitola 10: Budoucnost půjčování vztahů“. V Gup, Benton E. (ed.). Budoucnost bankovnictví. Greenwood Publishing Group. 203–228. ISBN 1567204678. LCCN 2002023035.CS1 maint: ref = harv (odkaz)

- Fabozzi, Frank J .; Choudhry, Moorad (4. března 2004). Příručka evropských strukturovaných finančních produktů. Frank J. Fabozzi. Hoboken, NJ: John Wiley & Sons. ISBN 0471484156. LCCN 2004273765. OCLC 54712778.CS1 maint: ref = harv (odkaz)

- Kazemi, Hossein B .; Black, Keith H .; Chambers, Donald R. (10. října 2016). Úroveň CAIA II: Pokročilá základní témata alternativních investic (3. vyd.). John Wiley & Sons. ISBN 978-1119016397. OCLC 918590725.CS1 maint: ref = harv (odkaz)

- Keeton, Ann (3. dubna 2013). „Numerica Credit Union přijímá program půjček C&I“. Credit Union Times. ISSN 1058-7764. OCLC 867675674.CS1 maint: ref = harv (odkaz)

- Koch, Timothy W .; MacDonald, S. Scott (11. září 2014). Správa banky (8. vydání). Austrálie: Cengage Learning. ISBN 978-1133494683. LCCN 2014940665.CS1 maint: ref = harv (odkaz)

- Marks, Kenneth H .; Robbins, Larry E .; Fernandez, Gonzalo; Funkhouser, John P. (1. dubna 2005). Příručka financování růstu: strategie a kapitálová struktura. Wiley Finance (1. vyd.). John Wiley & Sons. ISBN 0471726311. LCCN 2004024107. OCLC 56753022.CS1 maint: ref = harv (odkaz)

- Milad, Anis I. (18. února 2010). Příručka k řízení podniku brožovaná. AuthorHouse. ISBN 978-1449086602.CS1 maint: ref = harv (odkaz)

- Nassberg, Richard T. (1981). „Dokumentace o půjčce: základní, ale zásadní“. Business Lawyer: A Bulletin of the Section on Corporation, Banking, and Mercantile Law. Chicago, IL: Americká advokátní komora. 36 (3): 843–934. ISSN 0007-6899. JSTOR 40686220. LCCN 88019740. OCLC 60617274.CS1 maint: ref = harv (odkaz)

- Schroeder, Gilbert J .; Tomaine, John J. (2007). Krytí ztráty z úvěru z dluhopisů finančních institucí. Americká advokátní komora. ISBN 978-1590319437. LCCN 2007282718. OCLC 182518909.CS1 maint: ref = harv (odkaz)

- Taylor, Allison; Sansone, Alicia (18. srpna 2006). Příručka syndikace úvěrů a obchodování. McGraw Hill Professional. ISBN 0071468986. LCCN 2006006606. OCLC 64770803.CS1 maint: ref = harv (odkaz)

- Terry, Brian J. (1. června 2000) [1997]. Mezinárodní příručka podnikových financí. Glenlake Business Reference Books (3. vydání). Taylor & Francis. ISBN 188899830X. LCCN 00699817. OCLC 48139916.CS1 maint: ref = harv (odkaz)

- Whitman, Martin J .; Diz, Fernando (20. května 2013). Moderní analýza zabezpečení: Porozumění základům Wall Street. Wiley Finance (1. vyd.). John Wiley & Sons. ISBN 978-1118390047. LCCN 2013000737. OCLC 824120039.CS1 maint: ref = harv (odkaz)

- Whitney, John O. (19. ledna 1998) [1987]. Převzetí poplatku: Průvodce správou k problémovým společnostem a obratům. Washington DC: Beard Books. ISBN 1893122034. OCLC 642999540.CS1 maint: ref = harv (odkaz)

- Wiersema, William (14. dubna 2006). Průvodce výrobou, distribucí a maloobchodem. Chicago, IL: CCH. ISBN 0808090240. OCLC 163811021.CS1 maint: ref = harv (odkaz)