Solventnostní kužel - Solvency cone

tento článek může být pro většinu čtenářů příliš technická na to, aby tomu rozuměli. Prosím pomozte to vylepšit na aby to bylo srozumitelné pro neodborníky, aniž by byly odstraněny technické podrobnosti. (prosinec 2013) (Zjistěte, jak a kdy odstranit tuto zprávu šablony) |

The kužel solventnosti je koncept používaný v finanční matematika který modeluje možné obchody v finanční trh. To je zvláště zajímavé pro trhy s transakční náklady. Konkrétně se jedná o konvexní kužel portfolií, která lze směnit za portfolia nezáporných složek (včetně placení případných transakčních nákladů).

Matematický základ

Pokud je uvedeno bid-ask matice pro aktiva taková a je počet aktiv, která s jakýmkoli nezáporným množstvím mohou být "vyřazena" (tradičně ), pak kužel solventnosti je konvexní kužel překlenutý jednotkovými vektory a vektory .[1]

Definice

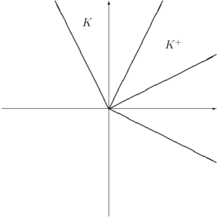

Kužel solventnosti je jakýkoli uzavřený konvexní kužel takový, že a .[2]

Použití

Proces (náhodných) solventnostních kuželů je model finančního trhu. Někdy se tomu říká a tržní proces.

Negativem kuželu solventnosti je sada portfolií, která lze získat počínaje nulovým portfoliem. To úzce souvisí s samofinancování portfolií.[Citace je zapotřebí ]

The dvojitý kužel solventního kuželu () je soubor cen, který by definoval cenový systém bez tření u aktiv, který je v souladu s trhem. Toto se také nazývá a konzistentní cenový systém.[1][3]

Příklady

Předpokládejme, že existují 2 aktiva, A a M s možností 1 až 1 výměny.

Třecí trh

V trh bez tření, můžeme samozřejmě udělat (1A, -1M) a (-1A, 1M) do nezáporných portfolií, proto . Všimněte si, že (1,1) je „cenový vektor“.

S transakčními náklady

Předpokládejme dále, že za každou dohodu jsou 50% transakční náklady. To znamená, že (1A, -1M) a (-1A, 1M) nelze směnit do nezáporných portfolií. Ale (2A, -1M) a (-1A, 2M) lze obchodovat do nezáporných portfolií. Je to vidět .

Dvojitý kužel cen je tedy nejjednodušší vidět, pokud jde o ceny A, pokud jde o M (a podobně to platí pro cenu M, pokud jde o A):

- někdo nabízí 1A za tM: proto existuje arbitráž, pokud

- někdo nabízí tM za 1A: proto existuje arbitráž, pokud

Vlastnosti

Pokud je kužel solventnosti :

- obsahuje řádek, pak je možná výměna bez transakčních nákladů.

- , pak není možná žádná výměna, tj. trh je úplně nelikvidní.

Reference

- ^ A b Schachermayer, Walter (15. listopadu 2002). „Základní věta o oceňování majetku v rámci proporcionálních transakčních nákladů v konečném diskrétním čase“. Citovat deník vyžaduje

| deník =(Pomoc) - ^ Hamel, A. H .; Heyde, F. (2010). „Dualita pro měřítka rizika s nastavenou hodnotou“. SIAM Journal on Financial Mathematics. 1 (1): 66–95. CiteSeerX 10.1.1.514.8477. doi:10.1137/080743494.

- ^ Löhne, Andreas; Rudloff, Birgit (2015). „Na duálním kuželu solventnosti“. Diskrétní aplikovaná matematika. 186: 176–185. arXiv:1402.2221. doi:10.1016 / j.dam.2015.01.030. ISSN 0166-218X.