Přidělení kupní ceny - Purchase price allocation

Přidělení kupní ceny (PPA) je aplikace účetnictví dobré vůle přičemž jedna společnost (nabyvatel) při nákupu druhé společnosti (cílové) alokuje kupní cenu do různých aktiv a závazků získaných z transakce.

Ve Spojených státech se proces provádění PPA obvykle provádí v souladu s Rada pro finanční účetní standardy „(FASB“) Výkaz standardů finančního účetnictví č. 141 (revidovaný v roce 2007) „Podnikové kombinace“ („SFAS 141r”) [1] a SFAS 142 „Goodwill a jiná nehmotná aktiva“ („SFAS 142”).[2] S účinností pro účetní závěrky vydávané za mezitímní a roční období končící po 15. září 2009 bude FASB „Kodifikace účetních standardů“ („ASC") reorganizuje výkazy FASB a představuje jediný autoritativní zdroj účetních a vykazovacích standardů USA pro nevládní subjekty. Soubor pokynů předepsaných SFAS 141r se obecně nachází v tématu ASC 805. Mimo USA Rada pro mezinárodní účetní standardy řídí proces vydáním IFRS 3.

Alokace kupní ceny se provádí v souladu s způsob nákupu z fúze a akvizice účetnictví. Ve Spojených státech existuje druhá metoda (známá jako sdružování nebo sdružování zájmů metoda) byla ukončena po vydání Výkazu o finančních účetních standardech č. 141 „Podnikové kombinace“ („SFAS 141”) A SFAS 142.[3]

Příklad

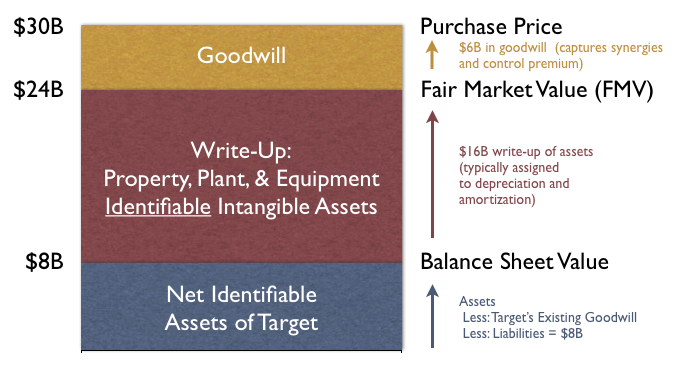

Společnost si přeje získat konkrétní cílovou společnost z různých důvodů. Po dlouhém vyjednávání se obě strany dohodly na kupní ceně 30 $. K datu akvizice vykázala cílová společnost ve své rozvaze čistá identifikovatelná aktiva ve výši 8 miliard USD.

Než může cílová společnost dokončit akvizici, musí cíl zhodnotit získaná aktiva a pasiva, aby určil jejich Reálná hodnota („FV“) - cena, která by byla přijata za prodej aktiva nebo zaplacena za převod závazku v řádné transakci mezi účastníky trhu k datu ocenění. Nabyvatel si najme hodnotící společnost (obvykle externí účetní společnost nebo poradce pro oceňování), který uvádí, že FV čistých aktiv je 24 B $.

Obrázek níže prochází rozdílem mezi těmito třemi hodnotami ($ 8B, $ 24B a $ 30B).

Rozdíl mezi $ 8 a $ 24 je $ 16B v zapsat - hodnoty čistého identifikovatelného majetku jsou ve skutečnosti zvýšeny na trojnásobek hodnoty vykázané v původní rozvaze. Rozdíl mezi $ 24B a $ 30B je $ 6B v dobrá vůle získané transakcí - přebytek kupní ceny zaplacené za FV získaného čistého identifikovatelného majetku.

Nakonec nabyvatel přidá do rozvahy jak hodnotu odepsaných aktiv (24 B $), tak i goodwill (6 B $), celkem 30 B $ v nových čistých aktivech do rozvahy nabyvatele.

Souhrnně se proces provádění ocenění, vykazování FV aktiv a pasiv, alokace čistých identifikovatelných aktiv ze staré ceny rozvahy na FV a stanovení goodwillu v transakci označuje jako Proces PPA. Všimněte si, že kupní cena může být nižší než hodnota rozvahy cíle z různých důvodů, které se mohou a zapsat čistých aktiv.

Proces oceňování goodwillu, i když je součástí procesu PPA, je řízen prostřednictvím účetnictví dobré vůle.

Reference

- ^ Shrnutí prohlášení č. 141 (revidované v roce 2007): Podnikové kombinace (vydáno 12. 7.)

- ^ Souhrn prohlášení č. 142: Goodwill a jiná nehmotná aktiva (vydáno 6/01)

- ^ Podnikové kombinace: Postupy nákupních metod (včetně kombinací mezi vzájemnými podniky) a určité problémy související s účtováním a vykazováním nekontrolních (menšinových) zájmů